玻璃期货这一轮“V”字形翻转走势尤为亮眼,再加上郑商所推出的玻璃纯碱指令自上市以来表现也颇为不俗,尤其在FG005/SA005套利合约上大放异彩,受到市场上的广泛关注。

五月初以来,平板玻璃价格在快速消减天量库存的旺盛需求的推动下不断收复失地,行业利润也快速修复。而现时的雨季也未能浇灭玻璃市场的热度,在行业高产销率的带动下期货价格不断沿均线上扬。目前来看,未有滞涨或翻转的迹象,盘面或将再创新高。

天量库存与需求的博弈

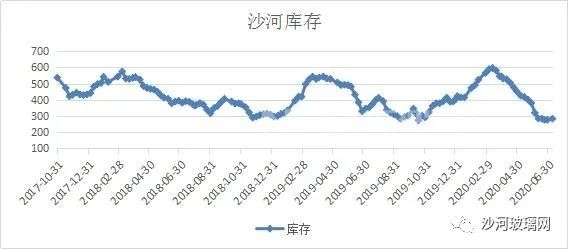

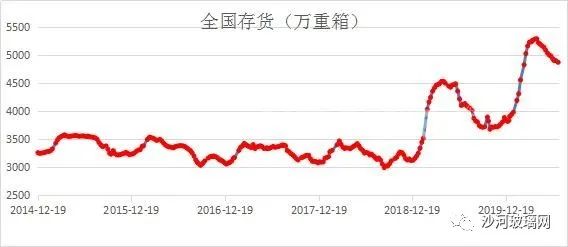

玻璃行业库存近两年在春节后都面临着累库新高的问题,且期现价格的走势也基本一样,均在一季度末二季度初的时间点开始乘风破浪的拉涨行情。只是由于今年疫情的原因,将近5500万重箱的库存叠加市场对后市不确定性的担忧,双重的压力导致玻璃价格被过度低估。实际上,沙河地区的库存压力并不大,基本处于三年内的高点,且在复产复工政策实行后的第一时间,产销率节节攀升,库存快速下降,一方面是需求实质性的存在,另一方面是贸易商的抄底存货,缓解了沙河地区厂库的压力。而行业库存的拐点是直到四月中旬湖北地区完全解禁,荆襄周边的货物流通趋于正常之后才出现,库存开始消减的首周日均去库速度就达到了10.28万重箱,随后两个月也基本保持在日均5-6万重箱的去库速度。

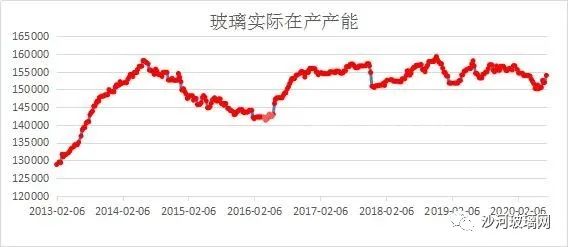

淘汰升级落后产能导致短时间供给缺口出现

2019年四季度开始,不断有生产线停产和冷修,年内以来,仅沙河地区停产了6条生产线,在产产能降到1.7亿重箱,同比下降32%。全行业来看,在产产能在五月中旬下降到15亿重箱,同比下降3.7%。产量方面,根据国家统计局的最新数据,6月份平板玻璃产量7916万重箱,同比减少3.9%,上半年累计产量46184万重箱,同比降低0.4%。目前来看,自六月份以来,前期冷修升级及搬迁的生产线陆续点火投产,在产产能陆续回复到2019年年底的水平,但尚未形成质变,旺盛的需求仍能化解供应的恢复量。

地产仍是需求刚性的中流砥柱

从2018年四季度开始,地产行业进入赶工期以来,玻璃、pvc、铝这些后地产材料现货价格逐步进入上升通道。根据国家统计局的最新数据,1-6月份,房地产开发企业房屋施工面积792721万平方米,同比增加2.6%;新屋开工面积97536万平方米,降幅收窄5.2%至7.6%;竣工面积29030万平方米,下降10.5%。新开工面积降幅收窄与在施工面积的增加保证后续竣工面积的回升,在加上房地产开发企业到位资金同比降幅收窄至1.9%,均保证后地产建材潜在需求的兑现。短期来看,已经进入伏天,北方地区雨季之后积压的项目集中开工,今年潜在疫情发展的不确定因素,也促使工程施工方加快工程进度,所以对于玻璃传统旺季的金九银十来说,大概率会迎来第二轮需求的集中爆发。

行业利润的传导是另一个推高价格因素

纯碱价格开年之后一路跌破1100元/吨,华北地区燃煤玻璃的生产利润一度超过500元,玻璃行业进入高利润时代。纯碱行业产能在2016年之后重新开启低速扩张模式,但在2019年增速突然爆发,新增产能260万吨,增幅达到8.4%。反观同一时间玻璃行业却进入产能收缩期,再加上疫情的原因,轻碱的需求断崖式下降,纯碱行业面临严重的供需错配。因此,尽管玻璃行业一直维持高利润,也始终无法传导到纯碱价格上。但随着玻璃产能的逐步恢复,纯碱行业下游需求端复苏,重碱的价格也会有一个较大幅度的反弹,低迷的情况不会持续太久,那么在生产成本的推动下,只要玻璃行业自身能维持在供需弱平衡的状态,价格维持强势的格局就不会发生改变。