这一波的国内尿素行情,在企业集中性检修、夏季农需的带动下,从5月25日发展至今已持续半月时间。进入本周后,行情在局部的厂家、市场价格上表现出回头迹象,比如山东、山西、河南、陕西等地价格出现10-40元/吨不等的松动。而就在这行情要发生变化之际,供应再出意外,原本复产的化学工业因故障再次停车检修几日,华鲁100万吨的装置又重新检修,丰喜临猗装置检修的同时稷山装置又出现意外故障,富岛一期装置如期停车检修,前期停车检修的工厂多数还尚未复产,短时日产再次降至较低水平,难道尿素行情只是短时恍惚而后继续上行吗?

这个内需分农业和工业。这一轮内需支撑,主要来自农业,6月南方、西北、东北的追肥旺季,中旬前后随着用肥的进行,农业走货力度会逐渐下降,从近日东北、内蒙的销售情况反馈来看,季节已经不及前期,且厂家也有了对接其他区域的动向。而主流地区,截止当前麦收已经从湖北、四川、河南、江苏、安徽、陕西,发展至山东、河北,全国麦收进展过七成,下一季的种植也紧随其后,一轮降雨过后农业市场会迅速的降温。而工需,板厂的需求相对还算稳定,但复合肥的需求已经明显降低,高氮肥生产基本是进入尾声,6月零星补单为主。以临沂地区为例,样本复合肥企业的尿素日需求量仅相当于高峰期时的三分之一。单从内需而言,这半月时间第一轮夏季农业大旺季已经算是进展过半,后面的多半是一波雨水一阵用肥,已然不及当前。

从时间看供应

5月底至今,因为计划检修或者装置故障影响的企业次数不下十次,日产更是由15.8万吨上下降至14.5万吨左右,较去年同期而言低了1.5万吨左右的水平,在农需旺季的时间段着实是一个硬性利好。这其中的检修,中煤、富岛持续的时间较长超过一个月,其他的检修少则一两日、多则5-10日,预计在本月20日前会陆续恢复生产。那么可以看到的是,内需转弱的同时,供应量是在恢复中。并且从年初到今日的尿素累积产量,比同期是增加60-70万吨的水平,供应量相对充足,只不过当前季节来临时略显紧张。

回到价格再分析

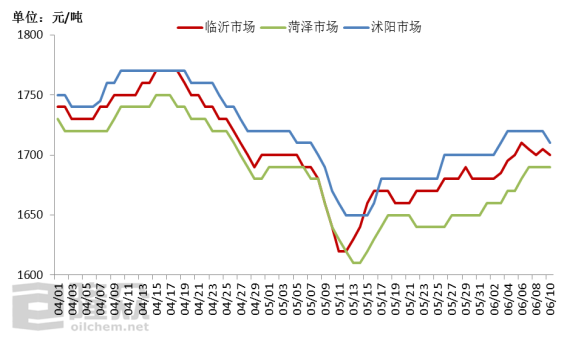

看完供需最后再回到价格层面,以主流地区市场价格为例,菏泽、临沂、沭阳正常价差水平20元/吨,目前来看还算在合理空间内,不过已经略见区域间的价格松动苗头。苏北、菏泽目前是农需支撑、临沂则工需持续,那么随着时间推移,苏北、菏泽的农需势必会逐渐转弱,前期因此吸引的货源也会转移销售流向,退而求其次进入临沂市场,而临沂当前按照到货量和需求量来看,基本处于平衡态势,供需过剩情况并不明显。一旦外围区域转弱,临沂的到货量势必会增加,并且目前的价格水平,对于还在执行前期订单的商家而言还有一定的利润空间,那么随着市场货源的增加,而需求还是维持前期的情况下,临沂价格也难再企稳,很有可能成为尿素的“众矢之的”。