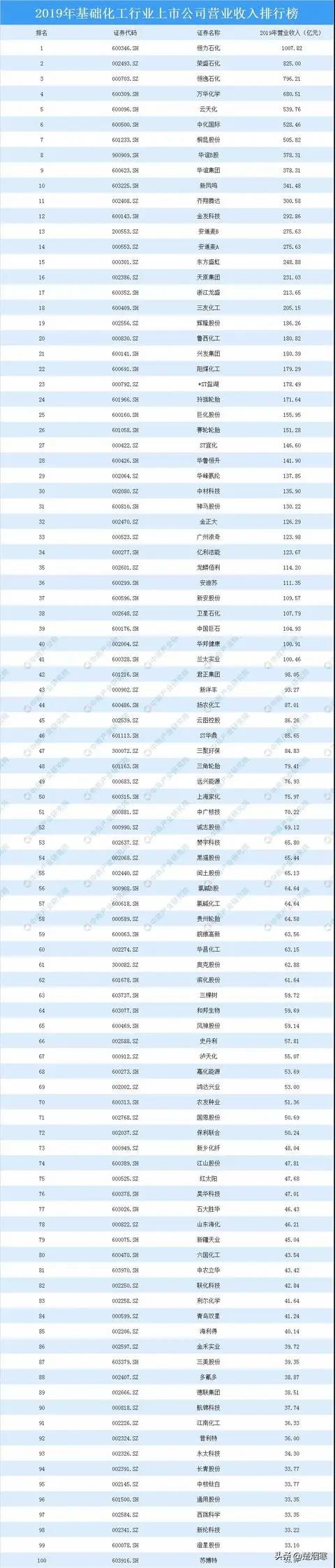

据统计,325家基础化工行业上市公司2019年营业收入大约17000亿元。其中,恒力石化营收超千亿元,7家公司营业收入超500亿,共41家公司营业收入超100亿元。

总体来看,2019年基础化工行业上市公司中,恒力石化营业收入排名第一,达1007.82亿元;荣盛石化排名第二,营业收入为825亿元;恒逸石化营业收入排名第三,达796.21亿元。

此外,万华化学、云天化、中化国际、桐昆股份、华谊B股、华谊集团、新凤鸣营业收入位居第4-10位。

注:8和9为华谊B股和华谊集团,13和14为安道麦A和安道麦B,56和57位氯碱B股和氯碱化工,以上为同一家企业发

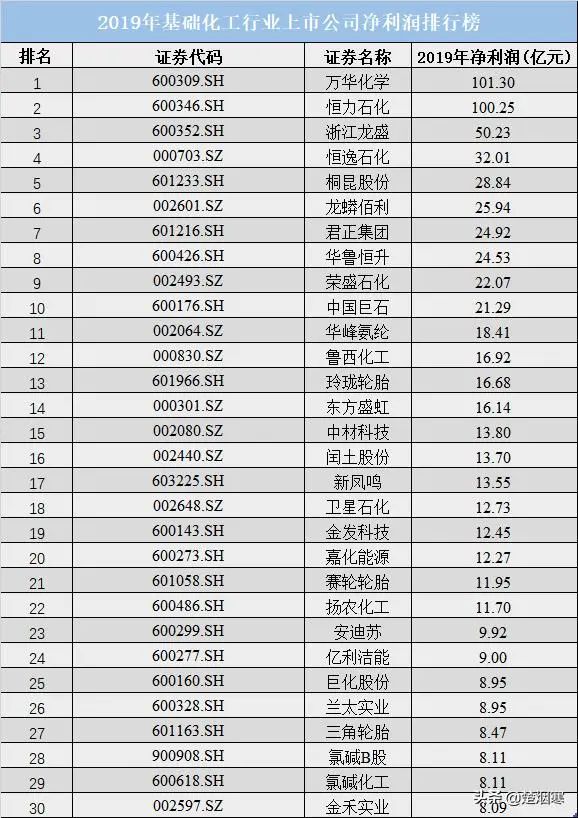

根据近日上市公司陆续发布的2019年财报或业绩预报,有22家基础化工类上市企业利润超过10亿元,其中万华化学2019年利润最高,排名第一位,去年其实现净利润达101.3亿元;恒力石化排名第二,净利润为100.25亿元;浙江龙盛净利润排名第三,达50.23亿元。此外,恒逸石化、桐昆股份、龙蟒佰利、君正集团、华鲁恒升、荣盛石化、中国巨石净利润位居第4-10位。

万华化学2019年报实现营收680.51亿元,同比下降6.57%;实现归母净利润101.30亿元,同比下降34.92%;经营活动现金流净额为259.33亿元,同比上升13.36%;ROE为25.44%,同比减少11.38个百分点;每10股分红13元(含税),占归母净利润40.30%。其中Q4实现营业收入195.11亿元,实现归母净利润22.31亿元,经营活动现金流净额为128.11亿元,ROE为5.39%。

过去三年,万华化学的净利润始终保持在百亿元规模。但随着化工行业景气周期的终结,公司盈利能力在2019年大幅滑坡,不过万华化学虽说利润下降,但依旧能保持25.44%的水平。

万华化学聚氨酯板块包括了MDI和TDI等多个品种。万华化学目前是全球最大的MDI生产商,这一产品主要用于聚氨酯材料的生产,可以应用于汽车、家电等多个行业。在国内MDI市场,万华化学的市场份额超过40%。

2019年,MDI等化工产品价格低位运行,使万华化学聚氨酯板块的营收下降了18%,毛利率减少了9个百分点,成为公司业绩下滑的主要因素。

在油气行业普遍净利下降的情况下,几家炼化公司却脱颖而出,逆势增长,恒力石化就是其中表现亮眼的一家。

除了2019年占据化工类上市企业营收榜首和利润榜眼位置外,今年一季度,恒力石化实现营业收入297.71亿,同比增长97.77%;归属于上市公司股东的净利润21.43亿元,同比大增323.84%,显示了其强劲的发展后劲。

恒力石化营收和净利的大幅增长,主要受益于去年二季度公司2000万吨/年的炼化一体化项目实现全面投产,化工品和成品油销售成为一季度业绩提高的核心驱动力。

除此之外,恒逸石化、荣盛石化等炼化公司均实现净利润逆势上涨。恒逸石化的文莱项目全面投产带来业绩利好,公司指出,油价大跌后低位油价反而对于石油化工企业有利,一方面低位油价有利于下游产品价差的扩大,且较低产品价格有利于刺激终端需求增长,进而促进盈利的提升;另一方面,低位油价面临上涨的机会,油价上涨带来产业链库存增值和生产负荷提升,进而刺激需求增长。

而荣盛石化控股的浙石化一期项目原油加工规模达到2000万吨/年,已于2019年投入运行,将在2020年全年贡献利润,光大证券预测今年浙石化项目将成为荣盛石化公司业绩的最大贡献者。

据统计,325家基础化工行业上市公司2019年营业收入大约17000亿元。其中,恒力石化营收超千亿元,7家公司营业收入超500亿,共41家公司营业收入超100亿元。

总体来看,2019年基础化工行业上市公司中,恒力石化营业收入排名第一,达1007.82亿元;荣盛石化排名第二,营业收入为825亿元;恒逸石化营业收入排名第三,达796.21亿元。

此外,万华化学、云天化、中化国际、桐昆股份、华谊B股、华谊集团、新凤鸣营业收入位居第4-10位。

注:8和9为华谊B股和华谊集团,13和14为安道麦A和安道麦B,56和57位氯碱B股和氯碱化工,以上为同一家企业发

根据近日上市公司陆续发布的2019年财报或业绩预报,有22家基础化工类上市企业利润超过10亿元,其中万华化学2019年利润最高,排名第一位,去年其实现净利润达101.3亿元;恒力石化排名第二,净利润为100.25亿元;浙江龙盛净利润排名第三,达50.23亿元。此外,恒逸石化、桐昆股份、龙蟒佰利、君正集团、华鲁恒升、荣盛石化、中国巨石净利润位居第4-10位。

万华化学2019年报实现营收680.51亿元,同比下降6.57%;实现归母净利润101.30亿元,同比下降34.92%;经营活动现金流净额为259.33亿元,同比上升13.36%;ROE为25.44%,同比减少11.38个百分点;每10股分红13元(含税),占归母净利润40.30%。其中Q4实现营业收入195.11亿元,实现归母净利润22.31亿元,经营活动现金流净额为128.11亿元,ROE为5.39%。

过去三年,万华化学的净利润始终保持在百亿元规模。但随着化工行业景气周期的终结,公司盈利能力在2019年大幅滑坡,不过万华化学虽说利润下降,但依旧能保持25.44%的水平。

万华化学聚氨酯板块包括了MDI和TDI等多个品种。万华化学目前是全球最大的MDI生产商,这一产品主要用于聚氨酯材料的生产,可以应用于汽车、家电等多个行业。在国内MDI市场,万华化学的市场份额超过40%。

2019年,MDI等化工产品价格低位运行,使万华化学聚氨酯板块的营收下降了18%,毛利率减少了9个百分点,成为公司业绩下滑的主要因素。

在油气行业普遍净利下降的情况下,几家炼化公司却脱颖而出,逆势增长,恒力石化就是其中表现亮眼的一家。

除了2019年占据化工类上市企业营收榜首和利润榜眼位置外,今年一季度,恒力石化实现营业收入297.71亿,同比增长97.77%;归属于上市公司股东的净利润21.43亿元,同比大增323.84%,显示了其强劲的发展后劲。

恒力石化营收和净利的大幅增长,主要受益于去年二季度公司2000万吨/年的炼化一体化项目实现全面投产,化工品和成品油销售成为一季度业绩提高的核心驱动力。

除此之外,恒逸石化、荣盛石化等炼化公司均实现净利润逆势上涨。恒逸石化的文莱项目全面投产带来业绩利好,公司指出,油价大跌后低位油价反而对于石油化工企业有利,一方面低位油价有利于下游产品价差的扩大,且较低产品价格有利于刺激终端需求增长,进而促进盈利的提升;另一方面,低位油价面临上涨的机会,油价上涨带来产业链库存增值和生产负荷提升,进而刺激需求增长。

而荣盛石化控股的浙石化一期项目原油加工规模达到2000万吨/年,已于2019年投入运行,将在2020年全年贡献利润,光大证券预测今年浙石化项目将成为荣盛石化公司业绩的最大贡献者。