2020年新年伊始,一厂疫情打乱了我们的生活,也使得尿素市场偏离了正轨,运输受阻、需求启动推迟致使价格大幅波动、库存大量增加,而后期在“保春耕”、“保供应”的政策倾斜下,运输开始逐步恢复,下游需求开始放量,市场一度持续走高。因此第一季度的尿素行情,受疫情影响明显,主要表现在以下七个方面。

市场从节后第三周也就是2月10日开始山东价格率先开始走高,主要是因为局部农需备肥的需求启动、市场库存的低位、加上运输的不通畅,共同助推了局部行情的出现。10号农业农村部办公厅下发通知,确保春耕生产所需的种子、化肥、农药等农资运输畅通之后,也伴随各地农需备肥的逐渐启动,各地市场开始了第一轮的行情,10-20日这十天上涨的比较缓慢,主要受制于物流运输、下游工业无启动,此时的库存量开始缓慢的削减,价格上涨幅度10-60元/吨,山东涨幅达100元/吨。20日之后开始了第二轮行情的上涨,主要是因为政策的大力扶持,为保春耕,政府在资金、运输等各方面为农资开通了绿色通道,另外在此期间下游复合肥复混肥的开工情况开始好转,其生产进入旺季,加上刚需,备肥需求明显增加。3月中旬,随着市场的持续备肥,价格也涨至高位,此时业内谨慎心态凸显,备肥开始停顿,新单成交情况欠佳,市场开始理性回落。农需开始扫尾、复合肥采购谨慎、胶板厂恢复缓慢,此时市场在等待印标的支援,而印标迟迟不来,缺乏有力支撑的市场开始走弱。

从春节期间开始,国内企业库存量迅速增涨,三周时间增加95万吨,涨幅达177.37%。第一周由于过春节的原因,增速最快,增幅达105.48%,春节期间由于疫情的影响,使得产量开始降低,库存的增幅也就放缓了许多。后期伴随发运的通畅以及需求的持续增加,库存量得以持续消耗。在2月27日到3月5日这一周库存销量速度最快,降幅达22.25%。之后由于价格进入下滑通道,使得库存的消耗也开始放缓。而此时的开工率也在增长,日产量一度逼近16万吨,也就阻止了库存的消耗。在3月底,市场在持续的价格走低、成交缓慢之后,库存又有增加。

2月份由于春期间的滞销、并且受到疫情的影响,产量一度下降明显,但国内政策倾斜之后,在刚需的支撑下,企业的生产接着步入了正规,且国家政策强调保春耕、保供应,3月份生产持续提量,日产量远远高于前两年同期水平,最高达到16.3万吨。3月份恢复生产的企业有新疆塔石化、天运、黑龙江大庆石化、鄂尔多斯联合化工、宁夏石化、贵州赤天化,以及山西天泽、晋丰、金象。3月份产量485.48万吨,1-3月份累计产量1272.95万吨,同比去年同期1225.57万吨增加47.38万吨,增幅3.87%。

1-3月份产量三年对比图,2018年受气荒的影响相对严重一些,所以产量明显是低的,2019年气头企业集中在12月到1月份停车,多数企业在1月底之前就恢复了生产,所以2月份产量明显走高,而今年气荒影响明显降低,1月份的产量大幅走高,而二月份受疫情影响严重,产量明显减少。前两年3月份的产量比较稳,产量相当,今年明显走高。

节后的运输费用首先上涨,因为汽车难找,铁路方面人工紧张,并且各地管制严格。但自从取消高速费之后,部分汽运上涨的运费抵消掉了,随后汽油价格走低,致使运费下降。目前有消息称,5月份或恢复高速公路收费。

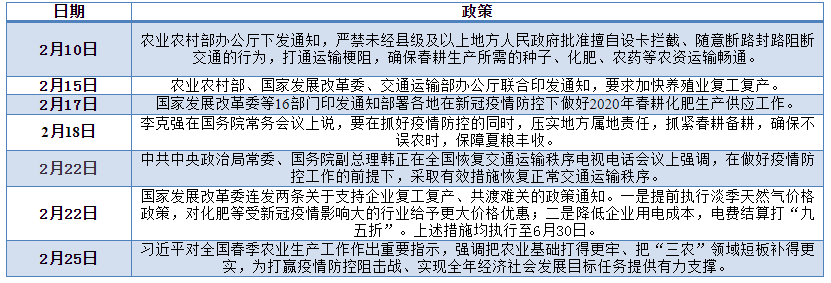

2月22日发改委连发两条关于支持企业复工复产的政策通知,一是提前执行淡季天然气价格,对化肥等受新冠疫情影响大的行业给予更大价格优惠。二是降低企业用电成本,电费结算打“九五折”。上述措施均自2月一日开始执行至6月30日。

天然气的优惠政策,对气头企业的影响,以西南企业为例,如若吨尿素耗天然气630方,天然气单价降低幅度在0.15元,理论上核算对原料成本的影响约95元/吨。

电费享受95折优惠,以煤头企业为例,理论核算固定床成本降低约25元/吨、航天炉约15元/吨左右。对气头企业影响只有大约只有几元,影响很小。所以综合来看,政策扶持对气头企业的影响更加明显。

为保春耕,国家密集出台各种政策,为市场的恢复以及行情的出现创造了条件。部分对市场产生重大影响的政策如下:

今年春节相对去年提前,停工放假也随之提前,但节后开工率的提升相对滞后,受疫情影响明显,节后2-3周在低位徘徊,所以对于复合肥的生产而言,其生产周期相当于被压缩了。伴随复产开工的逐渐恢复,开工率明显攀升,山东河南等复工较快的企业多数达到了满负荷生产,所以相比去年而言复合肥开工率处于高位,3月下旬复合肥开工率略超6成,去年同期仅为4.7成。所以在临沂样本复合肥企业尿素日用量统计图上来看,今年的用量明显处于高位。但是在3月中下旬,尿素价格下滑的这个期间,复合肥企业并无备肥,仅随采随用。

2020年第一季度的国内尿素行情,受突发事件的影响致使行情突变,受供求关系和成本因素影响较低,所以国内尿素行情偏离正轨只是暂时的,并不具备持续性。那么随着疫情的消除尿素行情也将最终回归正常的运行轨道。

【4.4-4.11】氯化铵市场行情预测_华体会hth·(中国)官方网站