历经70年的风雨兼程,中国纯碱行业实现一次量与质的飞越,从小到大、由弱变强,从追赶到超越里程。2016-2017年,纯碱市场走势强劲,创近几年“碱”峰,随着产能的释放,市场供过于求加剧,2018-2019年行业进入下坡阶段。2020年,中国纯碱市场依旧不容乐观,负重前行,未来中国纯碱市场将何去何从。

一、

中国纯碱市场行情分析

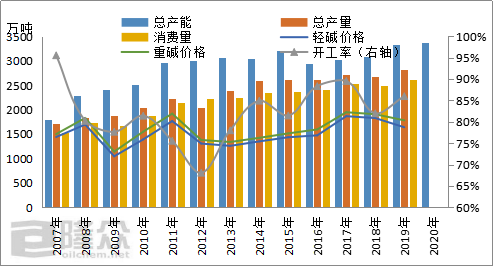

从纯碱的历年产能图中看出,中国纯碱产能先增后降再增的发展趋势。纯碱作为基础化工原料,应用领域广泛,经济的快速发展,推动纯碱产能的释放。随着产能的增加,市场供过于求,价格低位以及部分企业退出市场,产能下降。近几年,尤其是2016-2018年期间,纯碱市场表现强劲,价格与利润齐增,导致企业新增产能和扩产,整体产能表现增加趋势,处于高位阶段,据统计2019年纯碱产能增加260万吨,增幅8.44%,产能3339万吨。短期,纯碱产能整体变化不大,未来博源集团预计增加780万吨的天然碱产能,分期投入。另外,连云港碱业未来计划退出市场。

中国纯碱产量和消费量表现稳中有升。企业产能投入,整体产量增加。下游需求表现一般,部分行业处于饱和状态,需求相对稳定,近几年玻璃行业表现尚可,产能保持增加趋势,对于纯碱需求给予一定支撑,尤其是浮法玻璃,利润尚可,未来仍有计划点火和复产生产线。

纯碱年均价格表现下降趋势,市场供应过剩,下游需求增幅缓慢,价格表现下降趋势,从2017年到2019年,轻质纯碱1866元/吨,下降198元/吨至1668元/吨,降幅10.61%;重质纯碱1947元/吨,下降157元/吨至1790元/吨,降幅8.06%。

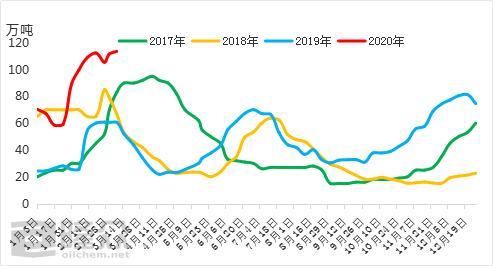

从库存变化走势看,纯碱库存涨跌变化明显。春节期间,纯碱库存表现增加,上涨速度快且高,主要原因在于下游需求停止,物流运输受限,碱厂生产正常,产量滞留于库,导致节后纯碱库存高。春节过后,下游装置和交通运输等需要一段时间恢复,在此期间,纯碱企业出货难有太大提振,库存持续稳中有升。2020年,截止到3月中旬库存110万吨以上,创历年新高,受卫生事件影响,下游复工和运输推迟,导致企业库存持续累计。此外,2019年纯碱产能的投放,对于2020的年供应增加。

2018年和2019年,春节过后纯碱价格低位徘徊,个别企业处于亏损状态,价格接近成本边际,企业止跌意愿增强,装置检修提前,下游节后备货,库存下降。随着装置检修恢复,下游和贸易采购完成,成交量放缓,库存逐渐增加。受出货压力影响,个别企业或贸易商价格松动,出现下降趋势,以及夏季装置开工率下降,库存呈现下降趋势。金九银十,下游企业提前备货,需求表现稳定,整体看库存低位徘徊。四季度,环保检查以及供暖季错峰生产等因素,下游部分企业减量生产或停车,导致需求四季度表现偏弱,库存呈现上涨趋势,需求乏力,价格表现下行状态,个别企业“以价换量”。

二、

下游行业增长及用纯碱预测分析

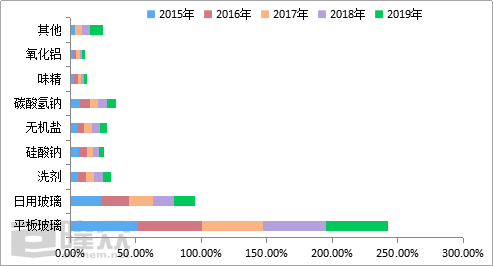

纯碱的作为无机化工品,应用广泛。通过对下游主要领域的未来发展分析,需求面变化并不是很大,从目前的市场信息看,多个领域处于饱和状态,未来产能增加有限。从2015-2019年纯碱需求结构变化趋势图中看出,纯碱下游主要包括平板玻璃、日用玻璃、洗剂、碳酸钠、无机盐、碳酸氢钠、味精、氧化铝以及其他,其中平板玻璃和日用玻璃占据的比重较大,两者占比在60%左右,需求相对稳定。

2015-2019年,纯碱下游需求稳中有升,整体变化不大。玻璃行业作为主要下游,2016年房地产处于火热阶段,玻璃进入旺季时代,需求带动,玻璃产能释放,总产能增加,纯碱需求上涨。后期随着环保检查和去产能等制约,个别企业产能退出市场,虽然仍有部分装置复产或投产,但总产能变化不大,纯碱需求大稳小动。日用玻璃行业产量先降后平稳,受环保检查影响,不达标企业受影响,减量整改,后续达标之后,逐渐恢复,但整体增速放缓,纯碱需求年变化量小。洗涤剂行业,需求增速放缓,原材料成本增加,利润压缩,面临增长压力,其中洗衣粉行业对于纯碱需求量大,但随着洗衣粉产量的下降,纯碱消耗量下降。无机盐行业,包括硅酸钠和碳酸氢钠在内,行业品种多,但产能小,我国生产的无机盐品种有1000多种,22个系列,总生产能力超过8000万吨,主要产品有:水玻璃、小苏打、三聚磷酸钠、红矾钠、硝酸钠和硼砂等,占无机盐总消费量的72.1%,年消耗纯碱接近500万吨。由于消耗纯碱的无机盐产品主要为传统产品,基本没有新增领域,因而近几年无机盐产品对纯碱的消费相对稳定。预计未来几年无机盐对纯碱产品的消费量变化不会太大。氧化铝、味精以及其他领域,对于纯碱的需求量趋向饱和,需求变化不明显。总而言之,纯碱下游需求量基本趋向稳定,需求增长速度慢,即使个别行业产能有扩展,但整体用量大致平稳,未来下游需求不会有太大波动,个别领域盈利不佳和去产能影响,不排除产能保持下降趋势。

三

中国纯碱市场预测

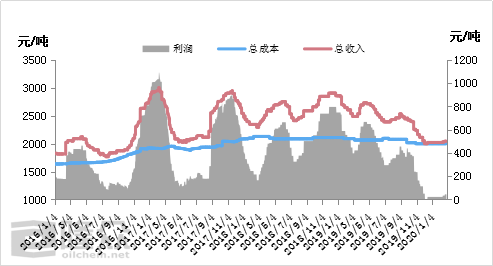

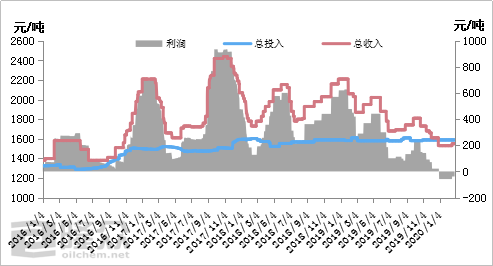

自2016年-2018年纯碱市场进入“碱”峰后,纯碱价格波动幅度大,企业利润相比往年增加,企业释放产能,以及供给侧改革部分下游装置开工受到影响,纯碱供需弱平衡状态逐渐被打破,市场供过于求,2019年下半年纯碱市场开始进入“冬季”,价格跌至成本线附近,部分企业出现亏损。近几年,原材料价格的上涨,生产成本有一定程度的提升,价格低位震荡,行业利润下降明显。国内纯碱以出口为主,且出口量维持5-8%,进口量不足1%,对于国内市场影响小。下游需求未来提振空间有限,产能释放少,对于纯碱需求增量不会太大。综上所述,未来中国纯碱市场整体表现依旧难言乐观,供过于求的局面长久存在,竞争压力不减,短期企业之间比拼价格,长远看来比拼成本,或许部分企业长期处于亏损状况,逐渐退出市场。往年价格大涨大跌,后期市场价格波动空间有限,企业价格调整更加理性,避免炒作,价格合理调整,追求长久稳定发展才是未来之路。