2021年小苏打市场产能小幅扩张,产量较去年预计有所提升,受成本支撑及阶段性供需错配,市场价格刷新历史高位。

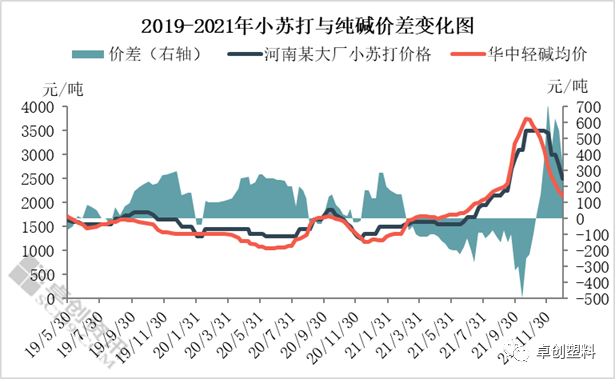

图1

图12021年小苏打市场上半年窄幅波动,下半年强势上行后高位回调。2021年春节前下游备货积极性较高,加上内蒙地区小苏打企业停车检修,市场货源供应减少,市场价格小幅上涨,春节过后下游及贸易商消耗前期库存为主,小苏打厂家出货情况一般,价格弱势调整。原料纯碱、煤炭、二氧化碳市场价格上涨,受成本支撑,加上阶段性需求向好,市场供需错配,小苏打市场价格进入上行通道,10月下旬河南地区高端价格达到3500元/吨,较年初价格上涨159.3%,刷新历史高位。市场价格高位,下游用户接受能力有限,部分用户缩减对小苏打用量,厂家出货阻力增加,加上原料纯碱价格快速下滑,利空小苏打市场,导致小苏打市场价格重心不断下行。

从盈利情况来看,小苏打厂家下半年盈利情况好于上半年。纯碱作为小苏打的重要原料之一,与小苏打走势呈现高度相关关系,上半年小苏打价格窄幅震荡,且与原料纯碱价格倒挂,成本压力较大,5月份部分小苏打厂家有所亏损。后期随着小苏打市场价格不断走高,煤炭等原料价格下滑,10月底小苏打价格高于纯碱价格,小苏打厂家盈利能力也相应加强。

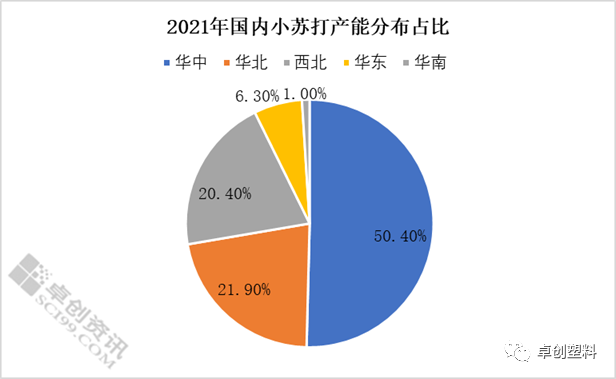

图2

图22021年小苏打新增产能有限,主要下游领域变动不大。2021年金山小苏打产能扩产至15万吨/年,卓创资讯最新统计国内小苏打产能在301.5万吨。国内产能集中分布在华中、华北、西北地区,其中华中地区产能占比在50%左右。小苏打下游应用行业广泛,主要领域仍是食品添加剂、饲料添加剂、脱硫脱硝行业,随着环保要求不断加强,钢铁厂及部分焦化厂增加用小苏打脱硫的比例。

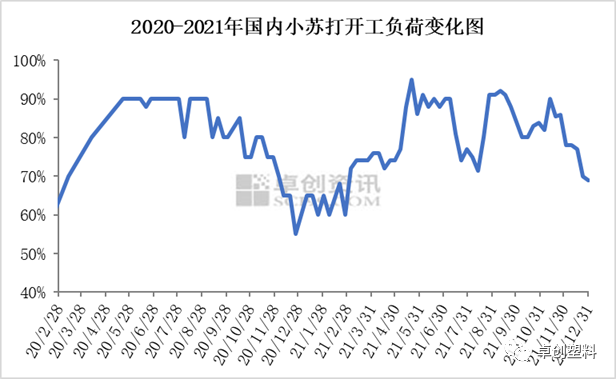

图3

图32021年小苏打行业开工高峰出现在二季度,5月份内蒙地区小苏打装置陆续开车,行业开工明显提升;7-8月份纯碱厂家集中检修,部分配套小苏打装置同时检修,导致小苏打市场整体开工负荷下降。2021年内蒙地区个别小苏打厂家冬季保持生产状态,今年行业平均开工负荷在79%左右,较去年变动不大,预计2021年小苏打产量在238万吨左右,同比增加5.87%。

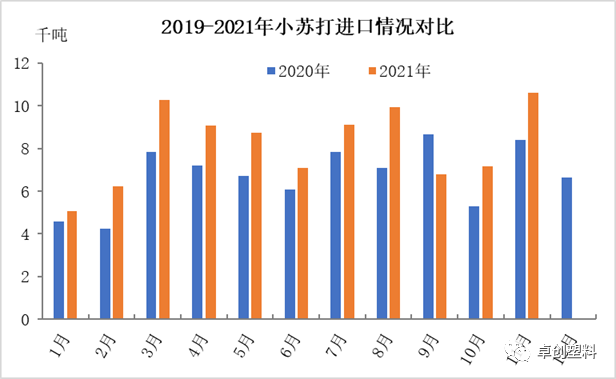

图4

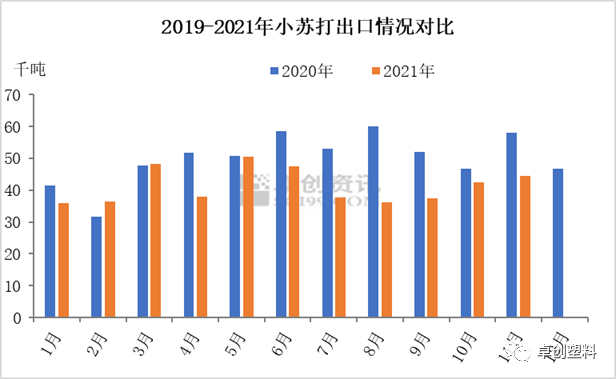

图4 图5

图5小苏打国内价格涨至高位,进口量同比提升,出口量同比下降。根据中华人民共和国海关总署数据显示,2021年1-11月小苏打进口9万吨左右,较去年同比提升21.73%,主要进口贸易伙伴为泰国、意大利、西班牙等。根据中华人民共和国海关总署数据显示,2021年1-11月小苏打出口量在45.42万吨,较全去年同比减少17.73%,主要发往韩国、印度尼西亚、泰国、越南等国家。

未来小苏打发展预期较好,山东海化、金山化工、湖北新都、远兴能源小苏打产能有新增或扩产计划,随着国内产能逐步扩张,竞争压力也预计加强,增加出口量可能会是未来国内小苏打的发展方向之一。