“十四五”期间,多省积极打造石化产业集群,且“十三五”期间规划的七大产业基地产能释放仍未结束,大宗石化原料规划项目较多,仅烯烃、聚烯烃规划产能已超过7000万吨,合纤原料及主要聚酯规划产能超过5000万吨,各产品规划总量较2020年产能在36%-122%,体现出了不同产品市场缺口以及需求发展趋势。

从新增产能区域分布来看,华东地区一家独大,而华北、西北和华南亦可圈可点。尽管多数项目集中在东部沿海区域,但也有部分项目基于原料配套以及区域供应缺口等因素开展规划,因此“十四五”期间部分产品/地区供需平衡格局乃至市场货源流向规律将发生变化,研究新增产能分布对企业营销规划有着重要的参考意义。

隆众咨询对烯烃、芳烃、合纤原料、聚烯烃以及聚酯主要品种“十四五”期间规划项目进行了区域分布研究,主要趋势特点如下:

(一)各产品“十四五”期间产能增长趋势

随着众多炼化一体化项目集中上马,我国化工原料供应能力大幅提升,在“十四五”期间仍旧是产能增长的主要动力和来源,部分炼化一体化项目仍在推进中或规划二期项目,不断刷新石化装置单套产能规模,充分发挥项目的技术优势、规模化优势以及产业链协同优势。

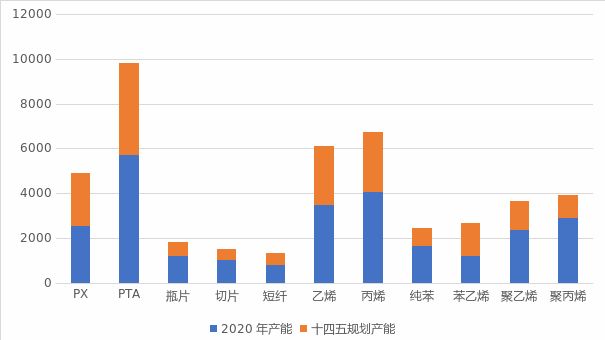

“十四五”期间主要化工产品规划产能示意图

单位:万吨

由上图可见,“十四五”期间,我国主要化工产品均有较为可观的产能增长空间,炼化行业将进入整合及转型升级的关键时期,芳烃、烯烃产业链规模化效应将进一步凸显,聚烯烃、聚酯等产品产能大量释放也将推动企业积极开展专用料、差异化产品的研发。

相比2020年,产能增幅前五的产品分别为苯乙烯、PTA、PX、乙烯、丙烯,增幅在65.5%至122.4%,多数项目配套了下游聚酯、聚烯烃等延伸产品,在项目规划上体现了产业链协同效应。下游聚酯、聚烯烃产品增幅36.7%至62.1%,整体上增幅略低于原料型产品,各产品的项目规划整体上持谨慎乐观态度,其中聚丙烯产能增幅最低为36.7%,在但至2025年市场将达到供需平衡甚至略有过剩,各产品的供应提升将倒逼产品结构优化调整,企业研发将注重定制化产品、专用料以及高附加值产品,减少同质化产品价格竞争,以研发实力保障产品利润,部分重点企业已经在产品研发方面开展了积极的布局,如成立产销研用一体化平台,设立专用料环境实验室等。

(二)“十四五”期间哪个区域规划项目最多?

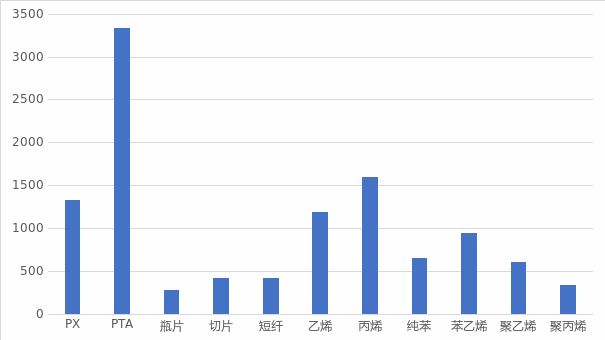

根据隆众咨询统计,“十四五”期间,华东地区各产品拟在建项目产能在11080.99万吨,占统计产品拟在建项目总产能的61.7%,其中PTA、聚酯切片、涤纶短纤以及纯苯华东地区拟在建项目产能占比超过总量的80%;区域拟在建产能占比最低的为聚丙烯,华东地区拟在建产能占比仅为31.6%,主要原因为除了炼化一体化项目配套丙烯产业链,众多华北以及西北等煤制聚丙烯产业发展也是“十四五”期间聚丙烯项目的重要组成部分。

华东地区“十四五”期间各产品拟在建产能统计

单位:万吨

除此之外,华南地区“十四五”期间拟在建项目也较为集中,广东、广西、海南大型炼化一体化项目持续发力,极大的补充了区域供应水平,部分产品东北、山东、江浙跨区域销售至广东市场难度显著增大。华北地区拟在建项目产能占比排名第三,主要集中在烯烃以及聚烯烃产业链,其余地区拟在建项目较为分散,华中地区是未来拟在建项目最少的区域。

隆众咨询认为,华东等地区拟在建项目集中,预期将改变部分产品的货源流向规律,而随着目标市场受阻,众多净流入市场竞争预期将有所加剧,除了产品售价,发货周期、售后服务等综合竞争能力的重要性将有所凸显,这就需要企业对各货源的成本优劣势、综合销售及售后服务优劣势有清晰的判断,提前对重点目标市场开展物贸联动布局。

(三)“十四五”期间哪个企业规划项目最多?

“十四五”期间,中石化集团拥有最多的规划项目,涉及古雷石化基地、中科炼化、中石化织金、镇海炼化等多个生产基地,全面提升了中石化集团的产品供应能力,但就单个企业来说,浙江石化二期规划项目最多、涉及产能最大,对江浙地区供需格局影响巨大。

东部沿海区域是下游制造业集中地区,尽管华东地区产能集中度较高,但是部分产品仍有进口以及跨区域货源流入补充供应,但随着浙江石化二期16个化工品、合成树脂、合成橡胶项目的持续推进,超过1300万吨产能陆续释放,后期华东地区各产品供需平衡将出现显著变化,结合各企业竞争力及销售策略差异,其受到的影响也各不相同。

(四)“十四五”石化产品拟在建项目集中的背景下中国化工企业如何应对?

隆众咨询认为,目前各石化园区产业链协同效应已经初见规模,上下游企业战略合作已成常态,在原料成本方面,企业间差距逐步缩小,目前主要差距在于综合销售成本,这主要取决于目标市场选取以及营销模式优化。

以目标市场为例,亚太地区化工产品市场表现活跃,长久以来我国主要是重要的进口市场,随着我国化工品供应能力提升,以及规模化效应显现,东部沿海企业具备便捷的港口运输条件,未来在国际市场也将逐渐显露优势,部分企业已经开始规划出口贸易以规避日趋激烈的国内市场竞争环境,亚太、东南亚市场竞争力研究对企业营销规划也有着重要的参考意义。