原标题:供需博弈 纯碱市场表现“瓶颈期”

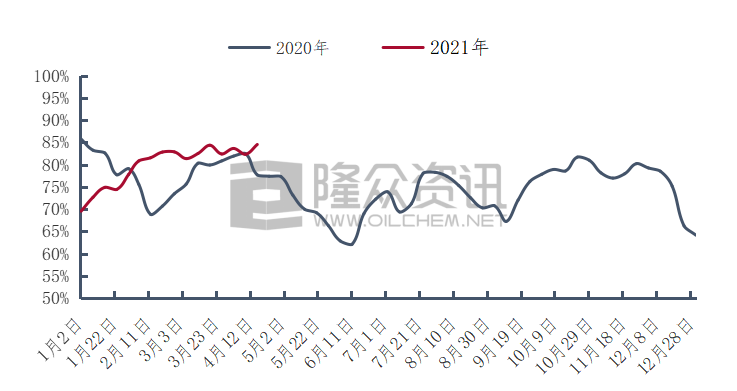

国内纯碱开工率统计

从纯碱装置开工率看,整体保持稳中有升状态,同比明显增加。从四月份的装置运行看,行业开工维持在82-84%,周内波动小。近期,企业开工变化不大,暂无检修计划,个别企业短暂停车。历年,纯碱检修计划在4月左右会出检修计划,今年受市场行情影响,检修有所推迟,但从装置的运行层面看,不会缺席。临近4月底,部分企业陆续公布检修计划时间,江苏实联计划5月25日检修,预计25天;江苏昆山计划6月中下旬检修,计划10天,徐州丰成7月有中修,预计2周左右。另外,据了解山东海天、山东海化老线今年都有检修计划,预计会在下半年,其他装置随着夏季的到来,预计也会有检修计划。近期一段时间,市场博弈点除了价格外,供应持续高位也给市场一定利空因素。需求增速有限的前提下,供应提量,势必会导致部分企业库存的攀升,对于后市的心态会有一定波动,恐高心态促使部分前期货源急于变现。

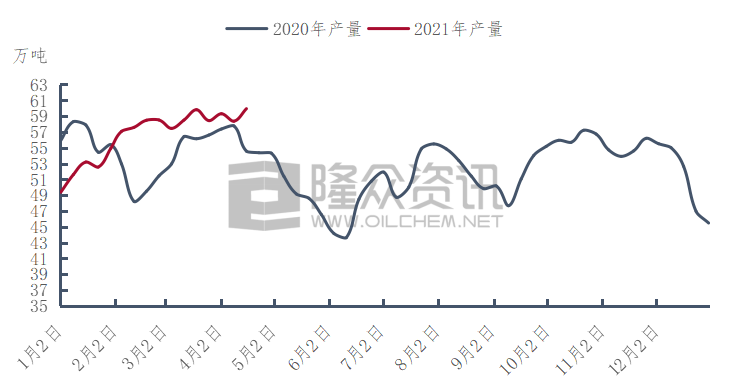

产量稳中有升 供应充裕

国内纯碱产量统计图

从产量统计图可以看出,截止到目前2021年的产量高于同期水平。一方面在于装置开工率相对稳定,增加明显,前期减量企业恢复正常,且部分企业检修延后;另一方面在于一季度行情强势,价格持续快速上升,装置发挥最佳,兑现最大利润。隆众资讯数据监测,2021年一季度纯碱产量719万吨,同比表现增加。从开工率看,四月份开工率相对较高,预计4云产量仍有可能会维持在250+万吨水平。短期,纯碱检修少,损失量低,考虑到5月份有装置检修,预计5月纯碱产量有望开始表现下降趋势。

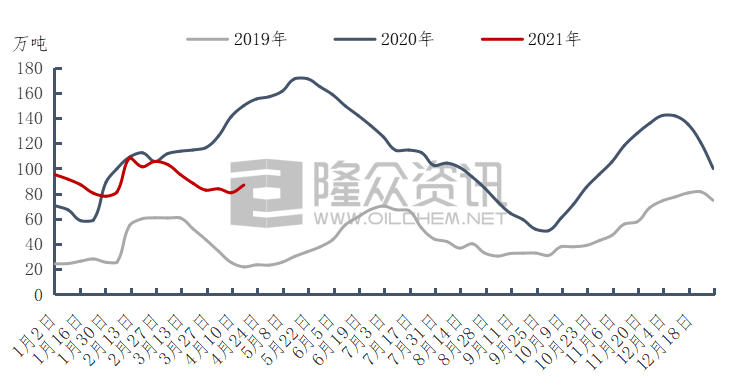

库存高位徘徊 低库存难兑现

国内纯碱库存统计图

提到纯碱,不得不提库存,库存变化既是市场走势的标杆,又是供需变化的最佳体现。从纯碱的库存变化趋势看,一季度表现去库存走势,进入二季度库存有所反弹。隆众资讯数据统计,当前纯碱库存86+万吨的库存,同比往期仍处于高库存水平。经历了2020年的高库存170+的重压之后,企业对于高库存看做常态化,未来很长一段时间难以达到历年的低点,目前对于高库存的心态抗压有所缓解,甚至部分企业对于后续持乐观心态,库存适度保持一定的量。低价惜售,高价出货,必然会导致库存难以达到很低水平。从库存的分布看,库存集中化比较明显,少量大企业库存量偏高,其他中等企业库存相对合理,带库销售或成为趋势。市场预期,五一假期即将到来,未来一段时间纯碱库存难有很大回落迹象,下游需求表现不温不火的前期下,个别企业库存或保持增加趋势。

一季度消费量强势 二季度或放缓

2021年一季度纯碱消费量705万吨,同比2020年一季度增加52万吨。一方面在于下游装置解除疫情影响,基本恢复正常水平,经济层面逐步复苏;另一方面在于前期纯碱价格低,下游增加备货量,以及贸易商存货、期现商采购等因素。随着价格的提升,部分下游产品成本传导放缓,下游抵触心态增强,以及前期的货源转移到中间环节兑现到下游,需要时间消耗,这段时间纯碱市场进入需求空档期,导致企业的订单和发货有一定影响,以及贸易抛货,落袋为安的心态引导下,市场进入瓶颈期。从下游的装置运行看,除江西和湖南受环保影响外,部分装置有一定影响,其他区域相对稳定,纯碱消耗影响不明显,心态影响更加严重。市场缺乏利好支撑,推动力不强,市场看跌心态浓厚,出货和订单不理想。对于二季度,前期消费量或有所减弱,但随着检修的到来,以及新生产线的投放,预计后续市场依旧表现较好态势。