2019年,国内纯碱市场价格整体呈稳中略有走弱态势,而其下游玻璃市场价格,则呈先抑后扬态势。展望后市,纯碱市场供需偏弱格局仍存,价格运行中枢或有进一步下降的可能;而玻璃市场需求虽有增长空间,在供应增量也不容忽视,预计2020年玻璃价格呈高位区间波动态势。

一、纯碱及其下游玻璃市场2019年行情回顾

2019年12月6日,纯碱期货在郑州商品交易所正式挂牌上市。从我国纯碱价格历年走势来看,经历了2012—2016年长达四年的底部盘整,纯碱及其下游行业纷纷去产能和产能升级,各行业间产能变化的节奏不同造成纯碱供需的阶段性不匹配,导致了纯碱价格自2016年年底开始出现大幅震荡,轻碱价格2017年年底、2018年年初达到2300元/吨,重碱价格达到2500元/吨。至2018年,纯碱价格波动幅度略有收窄;2019年国内纯碱市场价格整体呈稳中略有走弱态势。特别是国庆节后,纯碱市场表现略显悲观,库存保持上涨趋势,出货压力增加,部分企业价格松动,现货价格持续下调。期货挂牌上市后,表现也较为疲弱,主力合约运行于1600元/吨附近。

从纯碱的下游玻璃市场来看,2019年,郑州玻璃期货价格整体呈先抑后扬态势,年初因玻璃新建生产线和冷修复产数量的增加,造成整体供给呈现较高的增长速度,而国内地产形势和出口需求均有一定程度的减少,房地产市场对玻璃需求的增量有限,造成部分加工企业开工不足,部分华北地区生产企业受到环保监管的影响,普遍出库不畅,去库存工作难度加大,供需矛盾突出,玻璃市场表现低迷。二季度之后,随着供需形势的好转,玻璃价格一路上行,至12月底,主力合约涨至1480元/吨附近,位居近年来最高点,年内涨幅接近15%。

二、基本面因素分析

(一)纯碱产能产量及开工情况分析

从产能来看,中国纯碱产能主要集中在华东、华北、华中以及西北地区,这四个区域也是国内纯碱供应主要生产地。由于氨碱法和联碱法在生产过程中产生较多的废水、废渣,同时属于高耗能产业,对于环境有一定影响,而当前纯碱产能所处地域环保压力大,因而大多数纯碱产能会受到环保收紧的影响。

从2015-2019年国内纯碱产能来看,整体呈先降后增的态势。2015年纯碱产能3207万吨,但2016年因化工行业化解过剩产能、淘汰落后产能,部分安全环保不规范、小产能的企业关停,当年国内纯碱产能出现负增长。之后,随着部分企业扩大产能,新增装置的投产使得2017-2019年纯碱产能保持稳中有增,至2019年国内纯碱产能达到3339万吨。2020年可能投产的纯碱装置为江苏德邦60万吨、甘肃金昌25万吨、青海发投20万吨、河南骏化20万吨,整体产能增速较慢。远兴能源一期400万吨天然碱产能2019年开始建设,预计3-5年的建设期,投产时间将在2022年之后。

由于企业目前仍保持小幅盈利,因此即使价格下跌的情况下,大部分碱厂开工满负荷运行。同时,保持产量稳定有助于平摊成本,因此纯碱企业装置开工率不减。高开工率下,今年来国内纯碱产量呈逐月递增态势。其中,5-7月国内产量较去年同比增幅均超过10%;8-10月同比增幅虽有所下降,但依然保持在5%以上的增长水平。至2019年10月,国内纯碱产量达到254.4万吨,为历年来最高水平。1-11月份纯碱产量同比增加8.6%,产量增速相比前几年增速大幅提升。目前国内纯碱厂家已经普遍亏损100-200元/吨,部分纯碱厂家有意稳价。但供应面压力不减,虽然12月份纯碱厂家开工负荷有所下调,但整体开工率依旧偏高。隆众资讯统计,截至12月19日当周,国内纯碱整体开工率在81.81%。

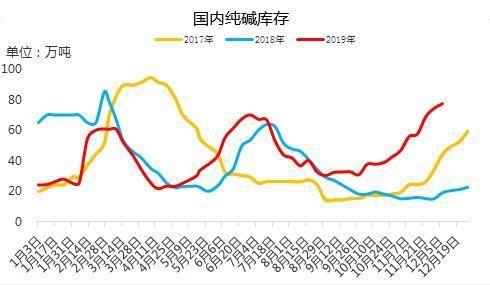

(二)纯碱库存分析

由于纯碱库存与纯碱价格的相关性紧密,呈现明显负相关关系。通常库存小于20万吨为低库存;库存20万—35万吨为合理库存;库存大于40万吨为危险库存。而今年企业库存积累速度对比去年同期加快,同时当前库存量同比去年同期涨幅较大。特别是进入四季度,纯碱市场呈现下跌趋势,产销失衡,库存快速上涨。隆众资讯统计,截至12月19日当周,国内纯碱库存81.48万吨,较去年同期库存增加211.11%。其中,轻质碱库存36.44万吨;重质碱库存45.27万吨。个别企业库存量对外报量少,实际库存高于目前量。库存持续大幅度增加,一方面在于大部分碱厂开工满负荷运行,使得纯碱库存快速累积。另一方面,下游需求疲软,市场观望气氛浓厚,贸易商操作谨慎,暂不备货,从而导致企业累库速度加快。

数据来源:隆众资讯

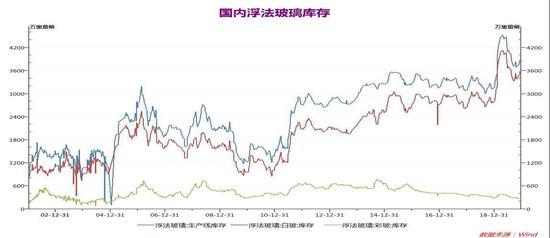

另外,在纯碱厂家库存高企的同时,下游浮法玻璃厂家库存也处于略偏高水平。据悉目前玻璃厂家原料库存普遍在20天以上,部分玻璃厂家原料库存天数高达60天左右。四季度,受雨雪天气影响,汽车运输受限,车皮申请难度增加,为保证正常正产,浮法玻璃厂家原料库存不敢轻易放低。加之今年下半年浮法玻璃厂家盈利情况可观,利润丰厚,而纯碱价格处于低位,部分浮法玻璃厂家保持原料纯碱高库存。

(三)纯碱下游需求分析

从需求端来看,玻璃是纯碱最主要的下游,占据纯碱需求的57%。纯碱又可分为重碱和轻碱,重碱主要用于生产平板玻璃;轻碱主要用于日用玻璃行业、洗涤剂和食品行业等。无机盐则领域根据行业的不同选择使用轻碱和重碱。洗涤剂和氧化铝行业的部分下游企业可以根据纯碱和烧碱的价格变化对窑炉进行改造更换投料,降低生产成本。

1、重质碱需求分析

1)玻璃产能和产量

近年来,纯碱下游需求整体趋稳,但部分行业需求存在变化。重质碱下游玻璃行业相对稳定,2015-2019年期间,平板玻璃行业需求量1120-1180万吨,整体表现保持上升趋势。从近几年玻璃企业盈利情况看,整体表现尚可,仍有新增加生产线。

从国内玻璃产能来看,2019年华北地区在产产能减量超过1000万吨,主要因近年来邢台市大气质量常年居“2+26”城市里面倒数,迫切需要改善空气质量,环保限产事件频发。华中以及西北地区均有小幅下降,而华南、华东以及西南区域产能净增均较多。数据显示,2019年浮法玻璃产能共计6770万吨,相比2018年底增加76.5万吨;在产产能共计4634万吨,相比2018年底增加61.5万吨,行业产能利用率为68.4%。

产量方面,根据统计局数据显示,我国2019年1-11月平板玻璃产量8.48亿重量箱,同比增长6.9%,业内预估2019年全年平板玻璃产量9.34亿重量箱。从产量数据来看,尽管2019年净新增产能速率下降,但仍旧处于扩张区间,实际产量仍旧保持稳定增速。

另外,由于2019年玻璃价格持续上行,大部分平板玻璃生产企业存在相对较好的生产利润,也刺激新增产能释放以及部分冷修生产线进行复产,华南、华东以及华中等区域不断有新增产能或冷修复产的计划,抵消了华北地区的净产能减量,预计2020年玻璃行业在产产能仍有一定的增长。

2)玻璃库存分析

从华北库存来看,今年河北省厂库库存一直维持非常低的水平,平板玻璃价格也持续上行。华中地区主要产地是湖南、湖北两省,其中湖北省产量占全国比例接近11%,并且处于逐年增长的状态,在沙河地区持续受到环保限产事件扰动之时,两湖地区生产稳定,几乎没有受到环保检查的影响。2019年湖北省厂库库存维持近年均值水平。但四季度库存下降速度持续加快,叠加下游消费较好,多家厂库库存量仅剩数天,但随着年末华南数条生产线点火复产以及新增产能点火,将与两湖地区厂家竞争华南市场,预计2020年华中地区库存将高于2019年。

华东地区作为平板玻璃主销区之一,2019年上半年由于华北、华中等地区低价玻璃的大量流入,对华东市场形成较大的冲击,因此华东地区厂库库存高于往年。虽然下半年高速公路限行减少了沙河玻璃流入华东市场,同时华中地区也受军运会影响玻璃调出量减少,叠加时点上处于“金九银十”的传统玻璃消费旺季,建筑玻璃订单量有一定回暖,但山东省厂库库存量依然高于往年均值,且2020年平板玻璃供应量也大概率高于2019年,需求虽有韧性但增量有限,因此预计2020年华东地区存在库存累积压力。

3)玻璃需求面分析

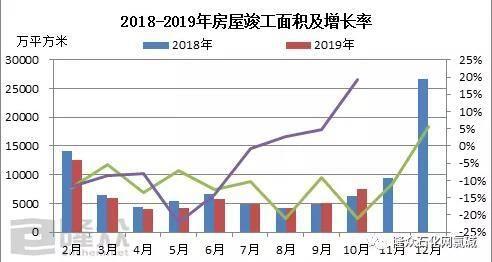

由于7成以上的玻璃应用于房地产的后端,对玻璃的需求体现在房地产项目的竣工阶段。从近年来的房屋竣工面积数据可以发现,2018-2019年的大多数时间,房屋竣工面积增长率都是负值,但从2019年5月份开始增长率持续上行,而且从8月份开始数据转正,增长率由5月份的-22.32%上涨至10月份的19.22%。房屋竣工面积的增加,对玻璃的需求也呈现增长趋势,这也对玻璃的价格起到了有力的支撑作用。

数据来源:隆众资讯

由于房地产项目从开工到竣工,施工周期约为24个月左右,从近年来的房屋开工面积数据走势来看,2018-2019年10月份的新开工面积全部为正增长,且有三分之一的月份增长率超过20%,最大值接近30%。按照正常进度,这些新开工项目将在2020-2022年竣工,预计未来房地产行业对玻璃的需求仍然可期。

数据来源:隆众资讯

但作为玻璃行业另一个重要的下游,与房地产行业相比,汽车行业则处于萎靡不振的状态。据汽车协会数据,自2018年下半年以来,国内汽车产销数据同比连续下降。2019年1—10月,汽车产销分别完成2044.4万辆和2065.2万辆,产销量比上年同期分别下降10.4%和9.7%,降幅均大于上年同期,不过比1—9月分别收窄1和0.6个百分点。2019年四季度,国内汽车市场仍然处于降速放缓尚未持稳的态势,11月汽车经销商库存预警指数为62.5%,环比上升0.1个百分点,同比下降12.6个百分点,库存预警指数位于警戒线之上,并没有回暖的迹象。在新能源汽车产销同比继续下降、市场消费需求不足、国六标准带来的技术升级压力、新能源补贴大幅下降等因素的影响下,预计市场总体回升的幅度仍将有限。

2、轻质碱需求分析

从轻质碱下游来看,因轻碱下游用户多为中小企业,受环保政策影响较大。上半年响水等化工安全事故接连发生,江苏省出台严格的化工行业调整政策,全省50个化工园区将压减至20个左右,化工生产企业数量大幅减少,使得轻碱需求进一步减少。日用玻璃行业来看,整体需求量表现递减,部分企业生产成本增加以及环保因素制约,企业利润并不乐观,下游需求不积极,行业前景略显暗淡。氧化铝主要以烧碱为主,纯碱用量少,难有太大变化。虽然当烧碱价格高位时,将会转化用纯碱为原料,但转化原料程序复杂,一般情况下不会轻易转化。合成洗涤剂行业受环保检查影响,多数化工企业关停或者开工降负荷,用碱量未来趋于平稳下降趋势。无机盐行业由于受到整体经济趋势的影响,用量同样在稳中下降。其他化工领域虽然品种多,但对于纯碱消耗量少,对于纯碱影响微乎其微。

三、纯碱及其下游玻璃市场2020年行情展望

从纯碱市场看,供给端产能扩张且集中度不断提升,优质产能开工率将大幅高于平均开工水平,产量进一步攀升空间仍在。由于目前纯碱企业仍保持小幅盈利,因此即使价格下跌的情况下,国内纯碱开工率仍保持在高位。而环保限产对于纯碱需求存在阻力,受环保政策以及去产能影响,部分玻璃厂家的生产线关停或冷修,不过由于此前新增浮法线较多,重质碱下游玻璃行业相对稳定,玻璃的需求整体表现为刚性,从而支撑重质碱市场;但轻质碱市场则稍显弱势,因轻碱下游用户多为中小企业,受环保政策影响较大,日用玻璃、洗涤剂以及氧化铝等行业的产量增速下降。供需偏弱下,纯碱库存保持在高位,国内纯碱市场仍难言乐观,预计2020年纯碱价格运行中枢存在进一步下降的可能。

从玻璃市场看,尽管2019年净新增产能速率下降,但仍旧处于扩张区间,实际产量仍旧保持稳定增速。加上2019年玻璃价格持续上行,大部分平板玻璃生产企业存在相对较好的生产利润,这也将刺激新增产能释放以及部分冷修生产线进行复产,预计2020年玻璃行业在产产能仍有一定的增长。而需求端,2019年下半年起房屋竣工面积的增加,对玻璃的需求也呈现增长趋势,依照从过去两年房屋开工面积数据,正常情况下,新开工项目将在2020-2022年竣工,预计2020年房地产行业对玻璃的需求仍然可期;但作为玻璃行业另一个重要的下游,汽车行业则处于萎靡不振的状态。后市来看,玻璃市场需求虽有增长空间,在供应增量也不容忽视,预计2020年玻璃价格呈高位区间波动态势。

玻璃企业这就进入收尾状态了么?_华体会hth·(中国)官方网站