原标题:纯碱行业深度研究报告:光伏提振需求,景气和持续性有望超预期

纯碱,化学名称碳酸钠,又名苏打或碱灰,是一种常温下为白色无气味粉末或颗粒的无机化 合物,具有较强稳定性。纯碱是玻璃、肥皂、纺织、冶金等工业的重要原材料,主要用于平 板玻璃、玻璃制品和陶瓷釉的生产,此外还常用作制造其他化学品的原料,作为一种重要的 无机化工原料能够广泛应用于轻工日化、建材、化工、食品工业等领域。

纯碱产品主要可分为重质纯碱和轻质纯碱,其中重质纯碱是由轻质纯碱在一定温度条件下与 水发生水合反应生成的一水碳酸钠,两者在化学式上没有区别,但在松密度、粒子大小和形 状等物理性质上具有较大不同,一般轻质纯碱密度为 500-600 kg/m,重质纯碱则为 1000-1200 kg/m。此外两者用途也有些许不同,由于重质纯碱结晶密实光滑,结晶颗粒大 而均匀,多用于浮法玻璃、光伏玻璃等玻璃的制造,此外在冶金及颜料等行业也具有广泛应 用,而轻质纯碱下游应用较为分散,涵盖冶金、印染、制革、日化和食品等多个领域,在日 用玻璃制造中也具有一定应用。

1.1. 制备方法优缺各异,合成碱法为主

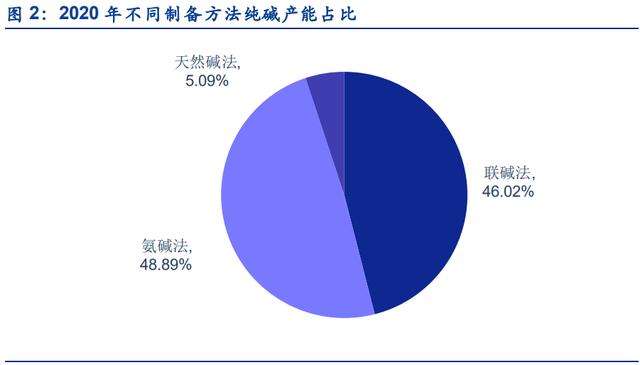

纯碱的生产工艺较多,主要可分为天然碱法和合成碱法,其中合成碱法又包括氨碱法和联碱法。当前我国纯碱产能所使用工艺以氨碱法和联碱法为主,二者占比相近,根据百川盈孚, 在我国 2020 年纯碱有效产能中,氨碱法、联碱法、天然碱法制纯碱产能占总产能比例分别 为 48.9%、46.0%、5.09%。

1.1.1. 氨碱法:产品纯度较为理想

氨碱法又称索尔维制碱法,是当前国内主流制碱法之一,根据百川盈孚,在 2020 年我国纯 碱有效产能中占比 48.9%。该方法由比利时工程师索尔维发明,主要制备原料包括食盐、石 灰石、焦炭及氨等,通过在室温下从溶液中分离出碳酸氢钠,再加热煅烧得到纯碱。 该种方法优点主要在于生产原料来源方便,步骤简单,产品纯度高,此外由于氨碱法能够实 现部分二氧化碳和氨气的循环,从而能够有效利用碳、氨等资源,在一定程度上实现连续生 产。而其缺点在于原材料消耗量大,原盐利用率较低,且排出的废渣中含有大量氯化钙,污染性强且难以利用。

1.1.2. 联碱法:原料利用率优势显著

联碱法也称侯氏制碱法,由我国化学家侯德榜提出,也为当前国内主流制碱法之一,该方法 主要原料为食盐、氨和二氧化碳,在索尔维法基础上将纯碱和合成氨两大工业联合,能够产 出纯碱与氯化铵两种产品。

由于联碱法在整个生产过程中能够循环利用二氧化碳,因此具有原材料利用率高、产品质量 好的优良特性,此外联碱法具有 96%以上的食盐利用率,与氨碱法相比能够大幅提高原料利 用率。但另一方面,相较于氨碱法,联碱法具有制程较为复杂,生产装臵投入成本较高,纯 碱产品品控难度较大等缺点。

1.1.3. 天然碱法:成本较低,环保和碳减排优势明显

天然制碱法生产工艺主要包括卤水碳化法、一水碳酸钠法和倍半碳酸钠法,主要采用大自然 碱矿物为原料,通过对天然碱矿物进行一系列溶解、过滤、蒸发、结晶等工序来制取纯碱。

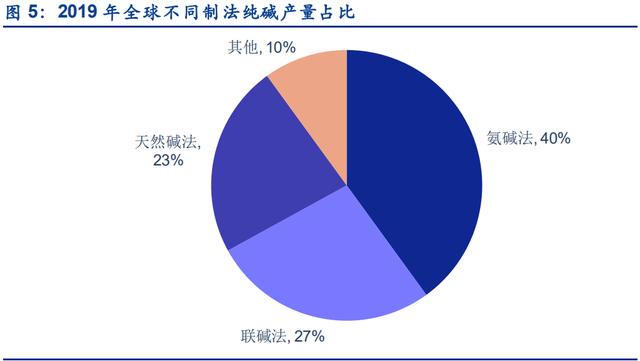

由于受到资源储量及地理位臵等基础条件的限制,天然碱法相比合成碱法应用不甚广泛。根 据 Ciner 2020 年三季报,2019 年氨碱法制纯碱、联碱法制纯碱分别占全球全部产量的 40% 和 27%,天然碱法占比则为 23%。

美国、土耳其和中国是主要的天然碱法生产国。根据 Ciner 年报,当前全球天然碱储量主要 分布于美国、土耳其、博茨瓦纳、墨西哥和中国,其中美国和土耳其分别以 230 亿吨及 8.4 亿吨的储量位居前二。根据 Ciner,世界上最大的天然碱矿床位于美国怀俄明州西南部的格 林河流域,占世界储量的 95%,第二大天然碱矿床位于土耳其安卡拉的喀山,第三大天然碱 矿床则位于土耳其安卡拉的贝帕扎里。而随着墨西哥主要产能因环境因素在 1994 年停产, 当前天然碱法纯碱产量主要由美国和土耳其贡献。

天然碱法成本优势明显。天然碱法无论是在能源消耗还是在水资源消耗方面均具有显著优势, 根据 Ciner 2020 年三季度报告,当前全球纯碱生产成本最低的是土耳其天然碱法制纯碱,其 次为美国天然碱法,相较于之后的合成碱法而言具有较为显著的成本优势,根据 Genesis Energy,美国天然碱法制纯碱的成本平均约为合成碱法的 50%,成本优势十分显著。

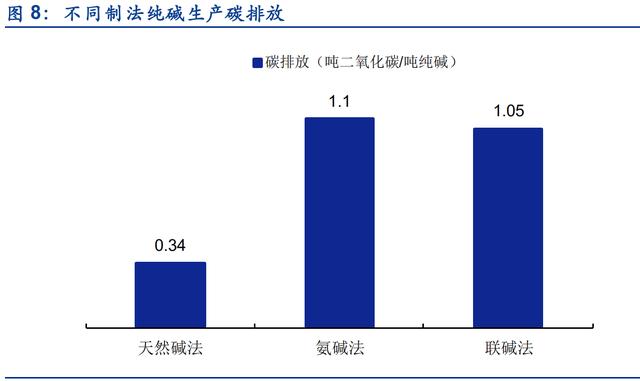

天然碱法环保优势突出,碳排放量更低。由于天然碱法主要采用大自然碱矿物为原料,且无 副产物,因此环保优势明显。根据 Ciner2020 年三季报,由于合成法制纯碱在进一步处理生 产过程中产生的氯化钙及氯化铵等副产物时会增加碳排放,在不考虑工厂所在地因素影响时, 相较于中国合成法制纯碱,美国天然碱法制纯碱能够减少约 37%的碳足迹。

2. 需求端:光伏快速发展增量显著

2.1. 下游需求以玻璃为主,2020 年底光伏和汽车玻璃约束政策放开

对于国内而言,我国纯碱下游应用领域主要为进行玻璃生产,包括平板玻璃、光伏玻璃以及 日用玻璃等,在玻璃制程中纯碱主要是作为澄清剂除去生产过程中玻璃液产生的气泡,此外 受热释放出气体,对玻璃容体产生搅拌作用。生产 1 吨玻璃理论上需要 0.2 吨纯碱,但根据 百川盈孚,由于在运输以及生产过程中的损耗,实际生产中玻璃对纯碱的单耗约 0.23 左右。

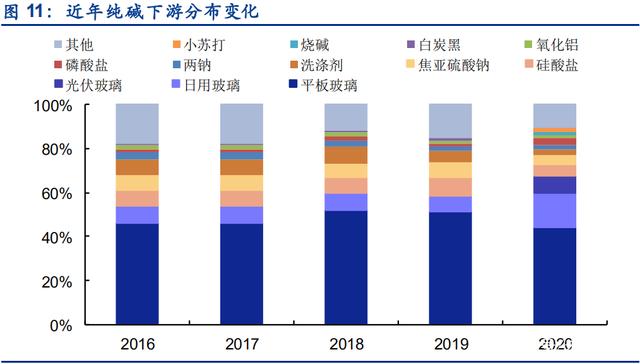

纯碱下游玻璃主要包括平板玻璃、日用玻璃以及光伏玻璃。根据百川盈孚,2020 年包括平 板玻璃、日用玻璃以及光伏玻璃在内的玻璃生产需求占我国纯碱需求的 67.4%,其中三者分 别占比 44.2%、15.3%以及 7.89%,共同构成纯碱需求的主要部分。除此以外,纯碱的其余 应用领域,如硅酸盐、焦亚硫酸钠、洗涤剂等则均占比较小且分布较为平均。

近年来,随着光伏行业的快速发展,包括光伏玻璃在内的玻璃产品需求在纯碱全部下游中的 占比呈逐步上升的态势,根据百川盈孚,已经从 2016 年的 54.0%增至 2020 年的 67.4%, 而随着“碳中和”目标的实现过程逐步推进以及未来光伏行业的迅速发展,未来纯碱需求有 望迎来更快增长。

我国平板玻璃与纯碱产量增速间的相对关系同纯碱价格走势具有较强相关性。根据百川盈孚, 2020 年平板玻璃、日用玻璃以及光伏玻璃共占我国纯碱总需求的 67.4%,分别占比 44.2%、 15.3%以及 7.89%。观察历史数据可以发现,2020 年以前,在平板玻璃产量增速高于纯碱产 量增速的时间区间中(底色为橙区间),我国纯碱价格大概率呈中枢上升趋势,而在平板玻 璃产量增速低于纯碱产量增速的时间区间(底色为蓝区间)中我国纯碱价格则呈现中枢下降 趋势。2020 年在席卷全球的新冠疫情影响下,上述相关性变弱,但随着全球疫情趋向常态 化,未来光伏玻璃及平板玻璃合计产量增速与纯碱产量间的相对大小有望对我国纯碱行业发 展以及纯碱价格走势产生较大影响。

前期玻璃产能发展受束,未来光伏玻璃及汽车玻璃约束将放开。2013 年国务院发布《国务 院关于化解产能严重过剩矛盾的指导意见》,鼓励包含平板玻璃等行业进行产能等量或减量 臵换。2017 年 12 月我国工业和信息化部印发《钢铁水泥玻璃行业产能臵换实施办法》,并 在2018年8月联合发改委发布《关于严肃产能臵换 严禁水泥平板玻璃行业新增产能的通知》, 进一步在实际执行层面进行细化。

2020 年 1 月,在工信部发布的《最新水泥行业产能臵换实施办法操作问答》中明确将光伏 玻璃纳入产能过剩的平板玻璃范围,对玻璃行业产能的限制范围进一步扩大。但根据搜狐网, 2020 年 11 月 3 日,晶澳、隆基、天合等六大组件巨头联合发声,呼吁放开对光伏玻璃产能 扩张的限制,2020 年 12 月发布的《水泥玻璃行业产能臵换实施办法(修订稿)》中光伏压 延玻璃和汽车玻璃项目被排除在需要制定产能臵换方案的政策约束对象之外。

2.2. 光伏玻璃:有望构成未来纯碱需求主要增量

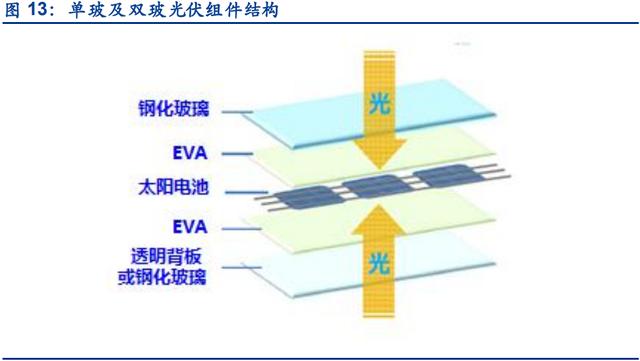

光伏玻璃为光伏组件必备材料。光伏玻璃又称超白玻璃,是一种超透明低铁玻璃,作为光伏 组件的上游原料主要作用是保护太阳能电池基体免遭恶劣环境因素破坏,同时不影响其对光 能的吸收,是晶硅光伏组件生产的必备材料。

根据所使用光伏玻璃数量的不同,光伏组件又可分为单玻光伏组件和双玻光伏组件两类,其 中双玻光伏组件就是指由两片玻璃和太阳能电池片组成复合层,电池片之间由导线串、并联 汇集到引线端所形成的光伏电池组件。由于早期双玻组件重量大、不便搬运、功率损失较大, 使用成本更低的有机材料背板的单玻组件一直是市场主流,然而随着近年来技术的不断进步, 衰减度更低、耐磨性更强的双玻光伏组件的普及度逐步提升,渗透率逐年提高。

近年来我国光伏行业快速发展。根据光伏行业协会,截至 2020 年我国光伏市场累计装机量 为 253GW,中国光伏新增装机已连续八年全球第一,光伏累计装机已连续六年全球第一, 并基本实现全产业链国产化,在全球范围内优势显著。

未来光伏行业有望迎来快速发展。除中国外,日本、欧盟等国家和地区均提出了相应的减排 政策,以光伏发电为代表的可再生能源行业的发展大概率将上升至空前的战略高度。在当前 “碳达峰、碳中和”大目标背景下,“十四五”期间我国光伏市场有望迎来市场化建设高峰, 从而对相关产业提供较大发展助力。

在对光伏行业需求进行测算时,需要考虑单玻组件和双玻组件各自所形成的需求,同时也要 考虑下游光伏玻璃产线投放进度,我们以装机量和日熔量两个口径测算光伏对纯碱需求的拉 动。

2.2.1. 以装机量为口径进行的测算

首先是玻璃面积,相较于小尺寸硅片而言,大尺寸硅片在生产成本和效率等方面具有比较优 势。根据北极星太阳能光伏网,近年来硅片边距已经从 100mm 逐渐增加至 210mm,特别是 2018 年以后市场上出现边距 158.75mm 的 G1 方单晶和边距 166mm 的 M6 大硅片, 2020 年以来具有更高性价比的 M6 硅片开始得到下游认可,产能快速提升并成为主流尺寸硅片。

未来,整体供应链也将继续转向更大尺寸的硅片(M10/G12),根据光伏协会预测,2021 年 M6 硅片占比将超过 60%,到 2022 年,M10、G12 合计市占率将达到 55%,未来三年硅片 市场将呈现多种尺寸需求共存的格局。在进行光伏需求测算时,我们以边距 166mm 的 M6 硅片的尺寸为依据进行保守测算。

其次玻璃厚度,根据北极星太阳能光伏网,传统单玻组件所使用玻璃厚度为单片 3.2mm,双 玻组件常见玻璃厚度为单片 2.5mm 以及 2.0mm,其中当前主流厚度为 2.5mm,但为实现减 少重量以及降低成本的目的,目前已有向 2.0mm 甚至更薄的 1.6mm 玻璃发展的趋势。根据 索比光伏网,随着 2.0mm 厚度的光伏玻璃生产技术逐渐成熟,其使用量将逐步增加。根据 彩虹新能源 2020 年 7 月的自愿披露,2020 年上半年公司薄型光伏玻璃量产开发取得重大突 破,薄型光伏玻璃产品通过国内前十大用户认证,并已向主流客户实现批量销售,薄型光伏 玻璃产品产销量大幅上升。因此,在对光伏玻璃未来所形成需求进行测算时,我们预测 2021-2023年2.0mm厚度的薄型光伏玻璃在全部双玻组件所使用玻璃中的占比分别为80%、 70%、60%,而对于单玻组件而言,将 3.2mm 作为所使用玻璃厚度的测算依据。

考虑双玻组件的发电增益。由于正反面都安装了光伏玻璃,同单玻组件相比,除了正面直射 的太阳光,当太阳光照到双玻组件的时候,部分被周围环境反射到组件背面的光线也可以被 电池吸收进行发电,因此具有一定电量增益。根据北极星太阳能光伏网,目前双玻组件发电 增益约为 5%-30%,参考搜狐网 2021 年 1 月报道,晶澳双面双玻组件在实证中发电增益已 达 23%,同时考虑不同厂家双玻组件发电增益会有区别,我们取 20%作为 2021-2023 年双 玻组件发电增益测算假设值。

光伏组件尺寸方面,根据索比光伏网,目前应用于电站的光伏组件通常分为两种板型:60 片串联(6*10)和 72 片串联(6*12)。若完全使用单层或双层光伏玻璃,每新增 1GW 光伏 装机量,标准60片及标准72片光伏组件将分别对单玻组件所使用3.2mm玻璃形成4.52/4.56 万吨需求,对双玻组件所使用 2.5mm 玻璃形成 11.76/11.88 万吨需求,对双玻组件所使用 2.0mm 玻璃形成 9.41/9.50 万吨需求。

根据光伏行业协会预计,2021 年全球光伏总装机量将达到 150-170GW,创历史新高。此外 BNEF、IHS 等机构均预测 2021 年全球光伏装机规模将超过 150GW。根据 CPIA 预测,此 后全球新增装机量将继续快速上升,到 2025 年有望达到 270-330GW。

结合玻璃制程中纯碱单耗 0.23,可得以下测算结果。其中,根据北极星太阳能光伏网,2020 年我国双玻组件渗透率接近 30%,而随着行业成熟度的不断提高,2021 年双玻组件渗透率 有望达 40%,到 2025 年有望达到 60%。综上可得,2021-2023 年光伏玻璃对我国纯碱的需 求量有望分别达到 254/332/412 万吨,需求增量空间广阔。

2.2.2. 以光伏玻璃新增产能为口径进行的测算

未来两年我国新增光伏玻璃产能较多,根据整理,2021 年我国光伏玻璃新增日熔量约 3.6 万吨,若按拟投产时间加权计算,保守预计将形成对纯碱约 85.7 万吨的新增需求。

综合以上两种口径,我们保守测算 2021-2023 年我国光伏玻璃对纯碱的需求量较前一年分别 增长 68/78/81 万吨,2023 年有望达到 412 万吨的水平。

2.3. 平板玻璃:当前纯碱最大下游,为纯碱留出上行空间

平板玻璃作为纯碱的传统下游,始终是纯碱的第一大应用领域。根据百川盈孚,2016-2019 年其在全部下游中占比始终高于 45%,2020 年在光伏玻璃需求的增长下占比略降至 44.2%, 但仍为纯碱第一大需求领域。

平板玻璃又称白片玻璃或净片玻璃,表面光滑、透明度高,主要用来装配门窗,按照生产工 艺不同主要分为浮法玻璃、引上法平板玻璃和平拉法平板玻璃。其中浮法是英国皮尔金顿公司于1959 年研究成功的新工艺,由于产品表面坚硬、平整,反光后物体不失真,而且隔热 保温性能及隔音降噪性都优于其他工艺制得的平板玻璃,平板玻璃一般用于民用建筑、商店、 饭店、办公大楼、机场、车站等建筑物的门窗、橱窗及制镜等,根据国家统计局,2016 年 我国房屋新开工面积增速由 2015 年的负值转正至 8.08%,此后中枢上升,未来随着工程进 度的逐步推进,将对平板玻璃形成较强刚需,我国平板玻璃行业也将面临需求提振。

平板玻璃-纯碱价差近期处高位,为纯碱价格带来空间。根据卓创资讯,2020 年 6 月以来, 我国平板玻璃-纯碱价差中枢迅速上升,从 2020 年 5月约1000 元/吨的低位迅速增至 2021 年 1 月各地平均约 1868 元/吨的历史高位,平板玻璃厂商盈利空间及盈利能力以较快速度提 高,逐渐增厚的玻璃利润也将提高玻璃企业对成本上涨的容忍能力,有望为纯碱价格带来更 大空间。

在平板玻璃中,浮法为主要生产工艺。根据中国建筑玻璃与工业玻璃协会, 2020 年浮法玻 璃产量在全部平板玻璃中占比 64.2%,是当前主流玻璃生产工艺。

在经历了前期的高速增长期后,2015 年以后我国浮法玻璃产能增速开始趋稳,根据 Wind, 2014-2020 年产能 CAGR 为 2.89%,2020 年我国浮法玻璃产能 14.0 亿重量箱,同比+3.57%, 延续了此前的稳定增长态势。而在产能利用率方面,伴随着产能增速趋稳,我国浮法玻璃产 能利用率也开始保持稳定。根据 Wind,2015 年至今我国浮法玻璃产能利用率始终在 65%-75% 区间波动,行业发展已经进入较为平稳的阶段。

根据百川盈孚,截止目前,2021 年我国拟新增浮法玻璃产线共有 18 条,按各自计划点火时 间加权计算,2021 年新增浮法玻璃产能约 6067 吨/日,即新增浮法玻璃产能约 0.36 亿重量 箱,相较于 2020 年产能同比+2.60%,由于 2022 年以后新增浮法玻璃产能不确定性较大, 因此保守预测 2022-2023 年我国浮法玻璃产能不变。而对未来产能利用率进行预测时,根据 Wind,2020 年我国浮法玻璃平均月度开工率约为 66.7%,2021 年 1 月我国浮法玻璃产能利 用率为 68.8%,进一步参考 2015 年至今 65%-75%的波动区间,我们预计 2021-2023 年浮 法玻璃产能利用率稳定在 68%的水平。

综合上述分析与假设,可以得出 2021 年我国浮法玻璃产量预测值为 4892 万吨,此后保守 预测保持稳定,若按玻璃制程中纯碱单耗 0.23 测算,则 2021-2023 年我国浮法玻璃需求将 稳定在 1125 万吨的水平。

对于除浮法玻璃外的其余工艺平板玻璃,根据中国建筑玻璃与工业玻璃协会,2020 年剔除 浮法玻璃外的平板玻璃产量约为 3.39 亿重量箱,同比+9.45%,我们保守假设 2021-2023 年 除浮法玻璃外的平板玻璃产量以 1.50%的增速平稳增长。

综上,预计 2021-2023 年我国平板玻璃对纯碱需求分别为 1521/1527/1533 万吨。

2.4. 日用玻璃及其他:未来有望平稳发展

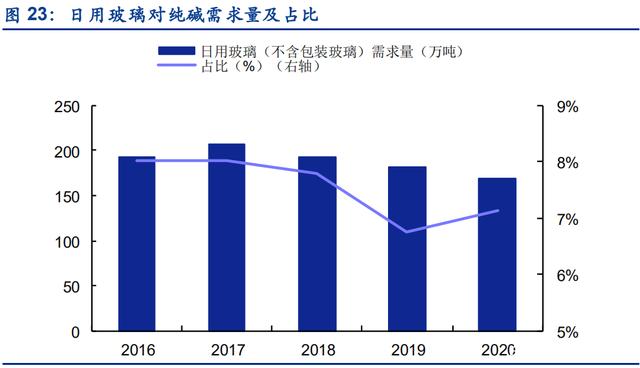

日用玻璃构成了纯碱的玻璃需求另一大主要部分,由于百川盈孚所统计的 2020 年日用玻璃 对纯碱的需求量中新纳入了包装玻璃需求部分,统计口径发生变化,若我们以国家统计局披露的2020 年日用玻璃制品产量及其对纯碱的单耗进行测算,则 2020 年不含包装玻璃的日 用玻璃对纯碱需求量约为 168.6 万吨,对于我国纯碱所将面临需求同样有着较大影响。

近年来在制品厚度轻薄化的发展趋势下,我国日用玻璃制品产量呈现平稳发展的局面,根据 国家统计局,在席卷全球的新冠疫情影响下,2020 年我国日用玻璃制品产量 733.0 万吨, 同比-3.76%,延续了近年来产量的波动态势。

在对未来我国日用玻璃制品对纯碱所形成的需求进行测算时,考虑全球疫情逐渐趋稳,日用 玻璃产品供给及需求逐渐向常态回归,参考 2013-2020 年日用玻璃制品产量 CAGR 值0.94%, 我们保守预测 2021-2023 年日用玻璃对纯碱需求保持不变。

除去上述分析,由于对于纯碱而言除玻璃外的其余下游需求分布较为分散且占比均较小,因 此在这里不进行分别讨论。根据百川盈孚,2016 年以后该部分下游对纯碱需求量之和始终 在 950 -1200 万吨的区间波动,整体而言发展较为平稳。根据卓创资讯预计,由于纯碱其他 需求主要分布于洗涤剂、食品、无机盐等成熟度较高的行业,且当前部分无机盐产品下游需 求低迷,市场发展前景黯淡,需求增长空间极为有限,参考该部分需求在近五年间 1073.5 万吨的平均值,我们保守预测未来几年该需求量保持不变。

综上,我们模拟出 2020 年我国纯碱总需求约 2777 万吨,预计 2021 年我国纯碱总需求量约 为2900万吨,相较于2020年在新冠疫情席卷全球的大背景下我国纯碱总需求量同比+4.43%, 此后逐年增长,到 2023 年我国纯碱需求有望达 3070 万吨,其中下游光伏行业的迅速发展 有望带动纯碱行业景气度不断上行。

2.5. 海外天然碱影响进出口,增量有限

国外需求来看,前期海外天然碱产能释放导致我国纯碱净出口减少。近年来我国纯碱出口量 呈下降态势,进口量则呈上升态势,根据海关总署,2016 年以后我国纯碱出口量仅 2019 年 同比上涨 4.12%,其余则均同比下降,出口量从 2015 年的 219.7 万吨以较快速度降至 2020 年的 137.8 万吨,进口量则从 2015 年的 0.09 万吨迅速增至 2020 年的 35.6 万吨。

土耳其卡赞产能释放带动进出口格局变化。随着 20 世纪 80 年代美国掌握天然碱加工技术并 迅速淘汰了境内全部氨碱厂后,已经成为当前最大的天然碱生产国,由此带来的生产成本优 势也使其成为全球最大的纯碱出口国。根据海关总署,近几年美国始终为我国纯碱进口第一 大来源国,2020 年占总进口比例 68.2%。

2018 年 1 月,土耳其 Ciner 集团宣布其设计产能 250 万吨/年的土耳其卡赞天然碱综合开发 项目竣工投产,根据 Genesis 报告,截至 2020 年底,该产能已经完全被市场消化,预计未 来该项目难有进一步供给增量。根据海关总署,近年来土耳其在我国纯碱进口量中的占比迅 速增大,2018-2020 年分别为 1.73%、20.6%、31.5%。

进口一定程度上带来我国纯碱价格天花板。由于海外天然碱法纯碱在其产品价格优势能覆盖 运费成本的情况下能够对我国纯碱市场形成进口,因此我国国内纯碱价格上涨会带动进口量 在此后一段时间的增加,一定程度上导致了价格天花板。

但另一方面,虽然海外天然碱的成本优势较为显著,但存在着运输周期较长、到货稳定性差、 运输风险较高等弊端,而未来随着我国国内天然碱产能的逐步落地以及已在 2020 年 3 月上 调的国内纯碱出口退税率为我国纯碱出口带来的利好,叠加卡赞项目产能释放完毕,我国纯 碱净出口量不断减少的态势有望缓解。

3. 供给端:新增产能受政策约束,未来有望平稳发展

3.1. 传统产能受限,仅天然碱产能受政策鼓励

近年来我国纯碱行业增速逐步提升。根据卓创资讯,2020 年我国纯碱行业产能从 2016 年的 2970 万吨增至 3317 万吨,CAGR 值达 2.80%,2019 年产能增速从 2018 年的 1.85%升至 5.05%,同比+3.20pct。与此同时,表观需求量增速中枢也有所提高,2019 年表观需求量增 速达 8.29%,2020 年受新冠疫情掣肘,纯碱表观需求量发生下滑,但总体来看我国纯碱行 业发展逐渐加快。

当前我国纯碱龙头企业产能分布较为平均,根据卓创资讯,2020 年我国纯碱产能 100 万吨/ 年以上的公司共有 13 家,合计产能 2120 万吨/年,占我国总产能的 63.9%,其中河南金山 化工具备 330 万吨/年纯碱产能,为当前我国纯碱生产龙头。除了河南金山、山东海化以及 唐山三友外,共有 10 家纯碱产能在 100-200 万吨/年的生产企业,纯碱行业产能分布较为平 均。同时,较为严格的行业规范政策也使得我国纯碱行业存在着部分存量无效产能,根据百 川盈孚,当前我国共有 185 万吨无效产能,其采用的工艺路线均为联碱法,未来随着行业成 熟度的不断提高,该部分产能有望逐渐从市场竞争中退出,从而促进行业集中度不断提升。 2020 年 6 月 10 日,国家工信部发文称为深化“放管服”改革精神,对《纯碱行业准入条件》 予以废止,此前对新增产能形成约束的政策约束条件有所放缓。但另一方面,随着近期国家 对于“碳中和”目标的大力推进,纯碱工业作为生产过程耗能较高且排放物会对环境造成污 染的行业,未来产能准入大概率也将受到一定约束。

2021 年 3 月 1 日内蒙古自治区印发《关于确保完成“十四五”能耗双控目标任务若干保障 措施(征求意见稿)》,提出从 2021 年起,不再审批包含纯碱等多种化工产品的新增产能项 目,确有必要建设的,须在区内实施产能和能耗减量臵换,从而对我国未来纯碱产能扩张形 成了新一轮约束。未来随着各地相关政策的陆续出台以及我国“碳中和”目标的逐步达成, 近年来已进入较为健康稳定发展的纯碱行业大概率将进入产能以较高质量稳定增长的阶段。

天然碱新增产能被排除在内蒙古环保政策限制约束范围之外。2021 年 3 月 9 日,内蒙古自 治区印发《关于确保完成“十四五”能耗双控目标任务若干保障措施》,值得注意的是最终 方案将纯碱产能中“《西部地区鼓励类产业目录(2020 年本)》中内蒙古鼓励类项目”排除 在了从 2021 年起不再审批的项目之外。参考《西部地区鼓励类产业目录(2020 年本)》,内 蒙古鼓励类项目中与纯碱产能相关度较强的内容为“新建 120 万吨/年及以上天然碱综合开 发利用项目”,而根据公告,2020 年 1 月中国化学与远兴能源股东博源集团签署了《阿拉善 塔木素天然碱开发利用项目设计、采购及施工 EPC/EP 总承包框架协议》、《阿拉善塔木素天 然碱开发利用项目建筑安装总承包框架协议》,建设年产 780 万吨纯碱、80 万吨小苏打产能 装臵,配臵 7 条纯碱生产线、1 条小苏打生产线,此新建纯碱项目单线产能约 120 万吨,未来建设将不受上述政策限制。

天然碱新增产能项目推进顺利。根据中国化学 2021 年 3 月 12 日发布的公告,其与中化二建 集团有限公司已于 2021 年 2 月签订了《阿拉善塔木素天然碱开发利用项目一期碱加工装臵 总承包合同》及《阿拉善塔木素天然碱开发利用项目黄河供水专用工程总承包合同》,合同 金额分别约 17.2 亿元、13.1 亿元,位列其 2 月单笔合同额在人民币 5 亿元以上的 7 个重大 合同前 2 位,未来随着项目的不断推进,未来天然碱法制纯碱将成为带动我国纯碱行业发展 的重要动力。

3.2. 未来两年净新增产能较少,行业产能利用率持续上行

根据百川盈孚,新增纯碱项目一般具有 1-3 年的建设周期,因此政策落地仍需一定时滞。近 两年我国纯碱新增产能较少,根据卓创资讯,2021、2022 全年将分别有 60、140 万吨产能 拟投产,考虑各项目拟投产时间,当年 12 月投产产能将在第二年产生贡献,我们预计 2021-2023 年实际新增产能分别为 40/40/120 万吨,此后新增产能仅有远兴能源 780 万吨/年的天然碱法产能,且投产时间存在一定不确定性。而在短期新增产能较少的背景下,当前 还存在着部分拟在未来退出市场的产能,根据百川盈孚,当前已有连云港碱业和南方碱业计 划将分别于 2021 年及 2023 年退出,共涉及产能 190 万吨/年,未来两年在新增产能较少且 存在存量产能退出的背景下我国纯碱产能大概率保持稳定。

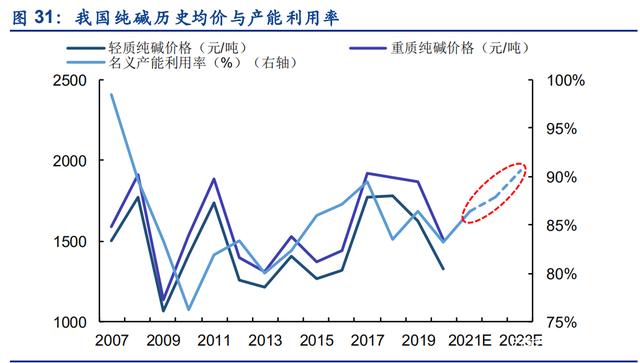

我们预测在光伏行业快速发展带动需求以及行业总产能大概率净减少的情况下,2021 年我 国纯碱行业名义开工率有望增至 86.4%,相较于 2020 年的测算值 83.7%增加 2.67pct,此外 随着行业成熟度的不断提高,未来几年产能利用率有望继续提高,到 2023 年有望达 90.6%, 而若将当前我国纯碱 185 万吨无效产能纳入考虑,2021 年我国纯碱行业有效产能利用率有 望达 91.4%,并在 2023 年升至 95.9%,我国未来纯碱价格也有望受产能利用率增长带动进 入中枢上行阶段。

4. 全球区域市场割裂,本轮景气海外天然碱难压制国内价格

4.1. 需求端:除光伏外,海外增速快于国内

全球范围内,纯碱下游需求分布与我国纯碱需求分布具有一些区别。总体而言,相较于我国, 全球玻璃领域对纯碱的需求占比较小,根据 Ciner 2020 年三季报,2019 年所有玻璃消费约 占纯碱总需求量的 53%,全球范围内纯碱各下游分布更为平均。

根据 Genesis Energy 和 Ciner,当前全球发展中国家人均纯碱消费量约 4.6kg/年,显著低于 发展较为发达的国家和地区 15.5kg/年的平均水平,未来随着新兴经济体的不断发展,全球 范围内对玻璃、化学品以及肥皂、洗涤剂等纯碱下游产品的需求大概率将稳定提升。

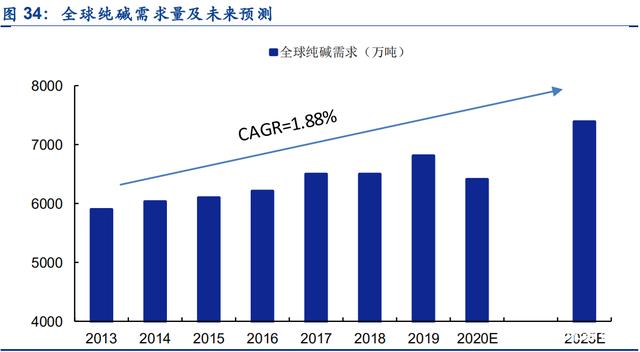

据 Ciner 预测,未来随着发展中国家陆续进入工业或经济增长阶段,其对于纯碱的需求将会 逐渐增加,同时,对于发达国家和地区而言,其已经进入成熟期的建筑及汽车工业将对全球 纯碱形成较为强力的需求支撑。根据 Ciner,2020 年受新冠疫情影响,全球纯碱需求将从 2019 年的 6820 万吨降至 6400 万吨,但此后将延续 2013 年以来的不断增长态势,到 2025 年全 球传统纯碱需求量将增至 7380 万吨,实现从 2013 年以来 1.88%的 GAGR 值。

但根据 Ciner 报告中所使用数据来源 IHS 及美国地质勘探局的分类方式,其纯碱下游中对应 的玻璃大类包含平板玻璃(Flat Glass)、日用容器玻璃(Container Glass)及其他玻璃(Other Glass),而对上述三类的定义则分别为“建筑物、房屋及汽车等所用玻璃”、“容器物玻璃” 和“玻璃纤维、家具、灯泡等所用玻璃”,未将光伏玻璃需求纳入考虑。

根据 IHS 预测,到 2025 年,除中国外的国家和地区纯碱需求将以 3.90%的速度匀速增长, 而再长期来看,受亚洲(除中国外)和拉丁美洲发展中国家中等收入群体人均纯碱消费量增 加的带动,全球除中国外国家和地区对纯碱的需求将以每年 2%-3%的增速平稳增加。 而根据 Solvay 预测,2018-2030 年全球除中国外国家和地区对纯碱的需求量将以约 2.2%的 速度增加。

综合以上预测估计 2022-2023 年全球除中国以外国家和地区纯碱需求相对于 2018 年以 2.60% 的 CAGR 值提高。叠加此前对我国未来纯碱总需求的测算,预计 2021-2023 年全球纯碱总 需求有望分别为 6887/7312/7512 万吨。(*上述全球需求测算均以短吨计)

4.2. 供给端:海外天然碱法产能扩张有限

全球纯碱产能分布较为集中。当前全球范围内纯碱行业格局较为清晰,除中国外纯碱产能集中于Ciner、Genesis Energy、Solvay 和 TATA 等公司,龙头公司产品以天然碱法为主,合 成碱法纯碱产能则主要分布于中国。根据 Ciner,2019 年全球纯碱产能约 7260 万吨,主要 分布在美国、中国和土耳其,其中天然碱法产能 1670 万吨,占比约 23%。

当前除中国外,全球范围内有可能新建的天然碱产能为 540 万吨/年的 Ciner 美国太平洋天然 碱项目——根据人民日报 2019 年 11 月报道,该项目由中国化学工程承接,截止目前 Ciner 尚未进一步公布项目进度,但根据 IHS 预测,该项目投产时间为 2025 年,因此我们保守判 断 2023 年前该项目大概率难以落地。

除上述项目以外,根据 Genesis Energy 在 2020 年底预测,至少在未来 2-3 年内,全球无较 大体量的产能投放。根据统计,一直到 2023 年以前,全球纯碱新增产能多为技改项目:

(1)Ciner 披露,将对 Green River 工厂进行产能扩张,在对现有产能进行优化的同时拟新增约 100 万吨纯碱产能,以抵消 20 万吨产能耗损,但投产时间未披露;

(2)Genesis Energy 去年底披露,计划投资约 3.30 亿美元来对其 Granger 纯碱工厂进行产能扩张,拟新增产能约 75 万吨,计划建设期 48 个月,在 2023 年投产后将拥有约 120 万吨纯碱产能;

(3)Solvay 公告,公司未来几年拟对纯碱产能逐步进行优化及扩张,到 2021 年拟通过工厂数字化优化增加纯碱产能 50 万吨,2021 年末通过在 Green River 的产能扩张增加纯碱产能 60 万吨,从而实现 2022 年公司纯碱及小苏打产能合计增加 140 万吨的目标;

(4)根据 TATA 在其 2020 年三季报中的披露,未来几年公司纯碱产能同样将逐步提升,2021-2023 年将分别增加 2 万吨、2.5万吨及18.3 万吨纯碱产能。

综合供需分析,我们预计 2021 年全球纯碱产能利用率约 84.3%,并在此后逐渐增长,到 2023年,全球纯碱产能利用率有望接近 90%。

此外值得注意的是,根据 IHS 报告预测,美国一些拟在未来 2-3 年中开展的产能扩张项目可 能在全球市场景气回暖以前有所延迟,其中就包括 Ciner、Genesis Energy 以及 Solvay所披露的产能扩张项目。因此上述测算均为保守测算,若未来产能扩张发生延迟,那么在 2023 年以前全球纯碱供应大概率将更加紧张。综上,我们认为海外天然碱进口难以限制我国纯碱 价格的天花板,结合平板玻璃景气度,本轮纯碱行业景气高度有望超预期。