01光伏玻璃产能置换条件放开提振纯碱长期需求增量

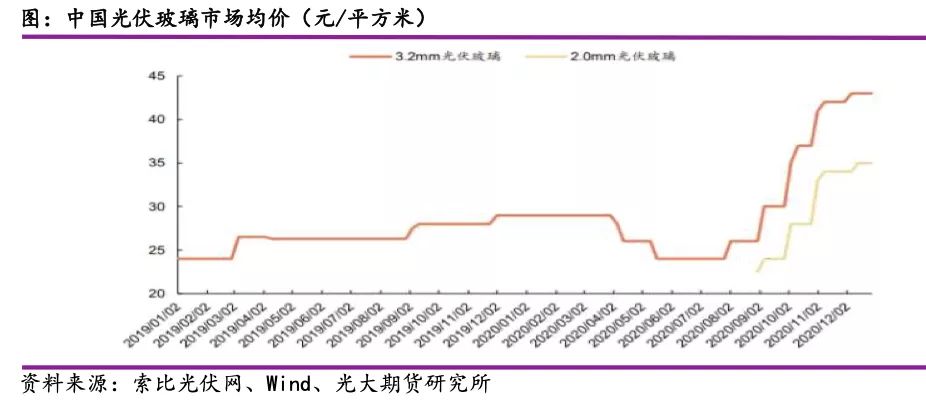

2015~2018年工信部连续出台 3份相关产业政策文件限制玻璃行业产能增长,光伏玻璃也被划入平板玻璃范畴内,行业产能长期受到限制。但今年三季度以来,受光伏组件需求旺盛影响,作为辅材的光伏玻璃价格也不断上涨,3.2mm镀膜玻璃价格从年中的 24元/㎡上涨至 43元/㎡,涨幅高达 80%。

图:中国光伏玻璃市场均价(元 /平方米)

在此背景下,今年 11月初国内六大光伏组件企业联合发布《关于促进光伏组件市场健康发展的联合呼吁》的公开信。信中明确表示,目前玻璃行业产能增长的限制是光伏产业组件供应材料短缺的主要因素,并呼吁国家充分考虑目前光伏行业的供应短缺情况,放开对光伏玻璃产能扩张的限制。2020年 12月 16日国家工信部对现行的《水泥玻璃行业产能置换实施办法》(工信部原〔 2017〕337号)进行修订,形成了《水泥玻璃行业产能置换实施办法(修订稿)》,其中明确表示光伏延压玻璃可不制定产能置换方案,行业新建项目仅

需召开听证会论证项目建设的必要性、能耗水平、环保水平等指标,同时还需履行项目投产后不生产建筑玻璃的承诺。

图:工信部对水泥玻璃行业产能置换办法的通知图:延压玻璃不受产能置换办法限制的条款

光伏延压玻璃不再受产能置换办法的限制,长期或能缓解光伏玻璃供给端短缺问题,光伏玻璃价格也有望趋于理性。但对于纯碱需求来说,光伏玻璃原片生产线项目存在建设周期较长、投资额度较高、产能规模扩张较慢等特点,因此短期难以体现在纯碱的下游需求增量表现中,但长周期来看,或将成为纯碱下游需求增长空间最大的行业。

02我国光伏玻璃产业概况

1.)光伏玻璃基础知识

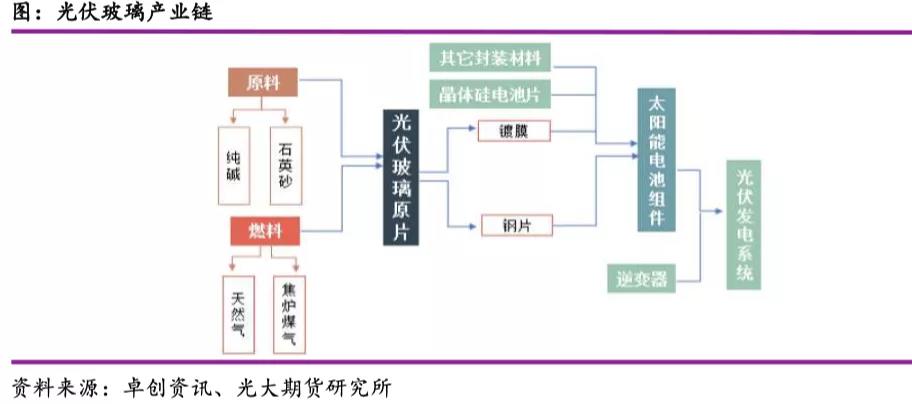

光伏玻璃是光伏组件的重要辅材,一般用作封装面板,分为晶体硅光伏玻璃和薄膜光伏玻璃两大类:延压法生产的超白压花玻璃一般用作晶硅光伏组件;浮法产线生产的超白浮法玻璃一般用于薄膜光伏组件。光伏玻璃厚度范围一般在 2mm~4mm之间,市场最常见的规格为 3.2mm,但近年来 2.0mm厚度的规格占比也在逐年增加。

在我国,光伏发电以晶硅路线为主,因此延压法生产的超白压花玻璃也成为我国光伏玻璃中最重要的产品。它的低氧化铁含量以及高光伏透射比都对发电效率和光伏组件的寿命产生较大的提升,另外,光伏玻璃对抗冲击性能、耐热性能、耐湿冻性能、耐磨性能、颜色均匀性等品质也都较普通平板玻璃高。

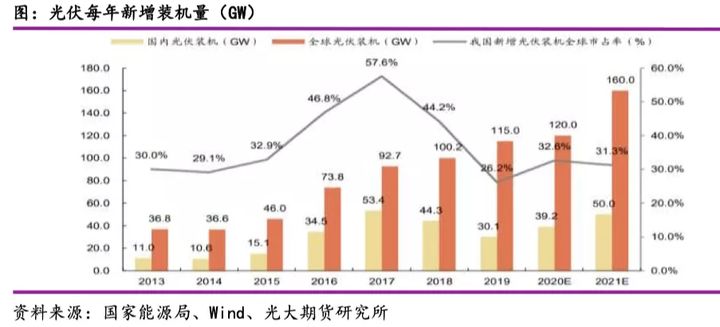

6月份国家能源局发布《关于公布 2020年光伏发电项目国家补贴竞价结果的通知》,纳入 2020年竞价补贴的光伏发电项目总装机容量为 25.97GW,其中普通光伏电站 25.63GW,工商业分布式 0.34GW。若再考虑工商业分布式项目、领跑者项目以及国家示范项目(包括特高压配套基地等),预计 2020年全国可完成光伏装机容量近 40GW,同比增长 30%。

在光伏玻璃的成本构成中,原材料的占比达到 30%~40%,而在众多原材料中,纯碱、石英砂的采购成本分别占据 50%、25%的比例。换言之,纯碱价格在光伏玻璃总成本中占据大约 15%~20%的比例,因此,纯碱价格的波动对光伏玻璃的生产成本、成品价格都有着至关重要的影响。

2.)光伏玻璃供需格局简介

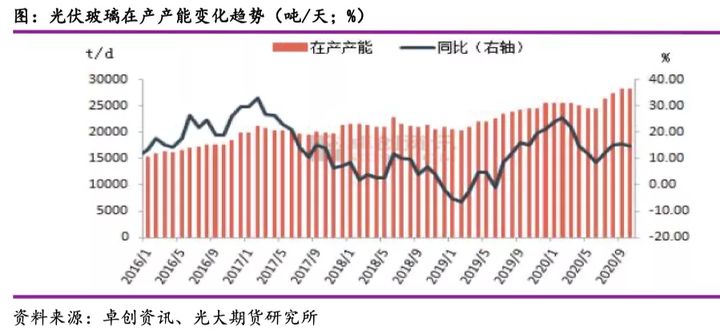

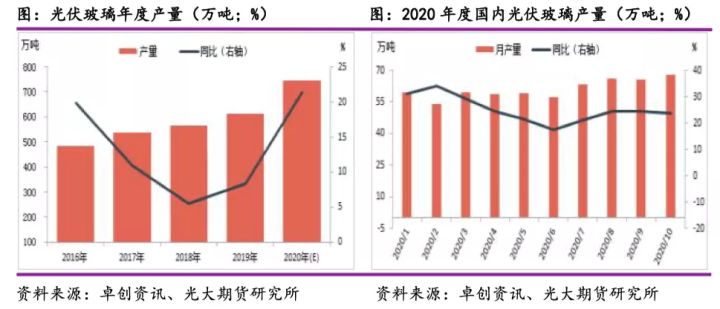

近两年我国光伏玻璃行业持续处于供需偏紧的状态。2019年全年国内光伏玻璃在产产能 25360吨/天,同比增幅达到 23.17%,若以 78%的成品率计算, 2019年超白压延玻璃产量 616.48万吨。而 2019年全年光伏玻璃需求 671万吨,年度供需缺口达到 54.52万吨,这也是 2019年光伏玻璃价格上涨的主要原因。

2020年对于光伏玻璃来说也是充满惊与喜的一年。在上半年经历了国内外疫情的冲击后,下半年行业进入快速爆发期。在“630”抢装及海外市场恢复的支撑下,光伏玻璃新窑炉及前期冷修产线陆续开工。截至 10月底,国内在产延压玻璃生产线共 164条,合计日熔量 28060吨,同比增幅 14.86%,全年国内光伏玻璃产量或达到 745.15万吨,同比增长 24.15%。

3.)光伏玻璃对纯碱需求释放测算

受今年光伏玻璃价格大幅上涨、供需格局偏紧等影响,部分大型玻璃龙头企业均已开启光伏产线的产线建设工作,预计投产时间在 2021年下半年或 2022年中期。

据不完全统计,光伏产线新项目合计日熔量或达到 23300吨/天,按每吨光伏玻璃消耗 0.18~0.2吨纯碱测算,明年下半年以后重碱需求增量约为 4194~4660吨/天,全年重碱需求释放量将达到 160~168万吨左右。若已公布的光伏玻璃产线计划均可完成, 2021年底至 2022年底光伏玻璃日熔量将达到 48410~55410吨/天,对纯碱的需求量释放也将成为纯碱价格的有力支撑。

4.)行业壁垒或导致纯碱需求存风险

尽管未来光伏玻璃新项目对纯碱需求增量值得期待,但目前市场仍存在较多的不确定因素,主要原因便是光伏行业较高的行业壁垒所致。

行业壁垒一方面体现在产线建设周期较长、初始投资额较高上。尽管国家已明确光伏压延玻璃和汽车玻璃项目可不制定产能置换方案,但由于光伏玻璃原片窑炉建设周期在 18个月以上,短期内原片窑炉产能仍无法实现大规模扩张。

其次,光伏玻璃生产的连续性很强,玻璃透光率、减反性能、强度性能等技术壁垒较高。这些技术壁垒在一定程度上也限制了光伏玻璃产线的快速扩张。

最后,市场认定也需要比平板玻璃更长的周期。光伏玻璃作为组件的组成部分,需搭载组件产品一同进入认证程序,更换封装玻璃须重新进行认证。因此光伏组件产品一旦与光伏玻璃供应商达成合作,关系一般较为稳定。新建产能若非建立在原

有的市场份额基础上,很难长久生存下去。

正是因为光伏行业存在较高的壁垒和技术认证,明年或后年新增的光伏产线也存在投产时间不确定、项目周期拉长等多种不确定,反应在重质碱的需求上,也存在需求增量延迟、需求落地不确定因素增加等风险。